* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ-МСХА имени К. А. Тимирязева по программе «Научно-технологические фронтиры» в 2023 г.

Актуальность проблемы

Период деглобализации предполагает снижение международной интеграции и усиление националистических тенденций. Анализ последних лет позволил сделать вывод о том, что в таком контексте трансформационные изменения в экономике страны привели к изменениям в торговой политике, инвестиционном климате и регулировании АПК России. В первую очередь изменения затронули следующие стратегические направления:

1. Развитие внутреннего рынка: в условиях деглобализации страна столкнулась с ограничениями внешней торговли и инвестиций. В таком случае развитие внутреннего рынка стало приоритетом, поощряется производство и потребление внутри страны. Это включает поддержку местных предприятий и продукции, стимулирование спроса на внутреннем рынке и содействие развитию национальных инфраструктурных проектов.

2. Диверсификация экономики: в условиях деглобализации, когда доступ к международным рынкам ограничен, использована возможность диверсификации своей экономики, в том числе активно разрабатываются меры развития новых отраслей и секторов, поиск альтернативных источников дохода и разнообразие экспортных рынков.

3. Защита национального производства: в период деглобализации Россия столкнулась с конкуренцией со стороны местных и иностранных производителей. Защита национального производства стала стратегическим шагом, включая введение таможенных пошлин, ограничений на импорт и поддержку местных предприятий.

4. Развитие инноваций и технологий: в условиях деглобализации Россия получила возможность стать лидером в определенных инновационных и технологических областях. Развитие национальных инноваций, исследований и разработок может дать преимущество и способствовать экономическому росту, не зависящему от мировой конъюнктуры.

Однако следует отметить, что деглобализация является сложным и многогранным процессом и его влияние на аграрную экономику страны может зависеть от множества факторов. Поэтому в качестве совершенствования механизма повышения эффективности функционирования организаций АПК следует разработать комплекс опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов в контуре устойчивого развития. Это позволит быть готовым к выходу из условий ограничений агропромышленного комплекса страны и подготовиться к возможным дальнейшим негативным последствиям развития мировой экономики.

Цель исследования: разработка комплекса опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов в контуре устойчивого развития.

Задачи исследования:

1) провести теоретический анализ сущности устойчивого развития организаций АПК, роли и места в ней управленческой отчетности организаций АПК;

2) сформировать концептуальные аспекты, определить информационно-аналитическую составляющую системы сбалансированных показателей в организациях агропромышленного комплекса на основе ESG-принципов в контуре устойчивого развития;

3) предложить вариативный состав комплекса опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов в контуре устойчивого развития.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности информационно-аналитических инструментов в организациях агропромышленного комплекса на основе ESG-принципов в контуре устойчивого развития и методикам внедрения системы показателей на производствах организаций АПК. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Комплексный подход к анализу тенденций агробизнеса обеспечит адаптивность технологий учетно-аналитического обеспечения организаций АПК и повысит эффективность принимаемых управленческих решений. Система управленческого учета является эффективным средством сохранения устойчивости организаций АПК в соответствии с принципами ESG. Управленческий учет включает в себя сбор, анализ и интерпретацию данных о различных аспектах деятельности организации, что позволяет принимать обоснованные решения и управлять ресурсами с учетом этических, социальных и экологических аспектов [5]. Для преодоления проблем неадекватности результатов анализа отчетности и потребностей концепции устойчивого развития необходимо разработать механизм адаптации управленческого учета в соответствии с принципами ESG.

Результаты исследования и их обсуждение

Механизм обеспечения устойчивого развития организаций АПК в соответствии с принципами ESG в рамках контура системы управленческого учета включать следующие основные элементы:

1. Идентификация и мониторинг ключевых показателей: система управленческого учета позволяет определить и отслеживать ключевые показатели, связанные с экологической, социальной и управленческой производительностью. Например, это может быть количество выбросов вредных веществ, потребление ресурсов, уровень безопасности и здоровья сотрудников, уровень соответствия нормам и стандартам и другие показатели, отражающие устойчивость деятельности.

2. Интеграция ESG-факторов в планирование и контроль: система управленческого учета позволяет включить ESG-факторы в процессы планирования и контроля. Это означает учет этических, социальных и экологических аспектов в установлении целей, разработке стратегий и мониторинге выполнения плана. Например, можно включить показатели энергоэффективности, уровень использования возобновляемых источников энергии или показатели социальной ответственности в планы и отчеты.

3. Отчетность и прозрачность: система управленческого учета также поддерживает отчетность и прозрачность в отношении устойчивости организации. Это включает разработку и представление отчетов о социальной и экологической производительности, а также обеспечение доступа к информации заинтересованным сторонам.

Внедрение системы управленческого учета, ориентированной на принципы ESG, помогает организациям АПК не только улучшить устойчивость своей деятельности, но и установить стратегическое преимущество, удовлетворяя требованиям заинтересованных сторон и рынка, связанным с устойчивостью и социальной ответственностью.

В зарубежной литературе наиболее распространены научные работы следующих авторов и исследователей, которые изучают организации АПК в контексте применения принципов ESG.

Robert G. Eccles является профессором Гарвардской бизнес-школы и специалистом в области корпоративной устойчивости. Он внес значительный вклад в исследования и разработку практик ESG в организациях. Его работы, такие как «Sustainability Reporting and Analysis: The State of Play» и «The Integrated Reporting Movement: Meaning, Momentum, Motives, and Materiality», исследуют влияние ESG-факторов на устойчивость и успех организаций [1]. Ioannis Ioannou — профессор стратегического управления в Лондонской школе экономики. Он изучает вопросы устойчивого развития и влияние ESG-факторов на финансовую и операционную производительность организаций. Его работы, такие как «The Consequences of Mandatory Corporate Sustainability Reporting», исследуют связь между ESG-практиками и финансовыми результатами организаций [2]. Beiting Cheng — профессор управления и устойчивости в Калифорнийском университете в Риверсайде. Ее исследования фокусируются на влиянии ESG-факторов на финансовые результаты, риск и ценность организаций. Ее работы, такие как «Corporate Social Responsibility and Access to Finance» и «The Role of Corporate Social Responsibility in Investment Decisions», изучают связь между ESG-факторами и инвестиционными решениями [3]. Svetlana Klimenko — профессор экономики и устойчивого развития в Университете Мельбурна. Ее исследования фокусируются на влиянии ESG-факторов на инновации и успех организаций в сельском хозяйстве и пищевой промышленности. Ее работы, такие как «Sustainability in Agriculture: Empirical Evidence and Policy Implications», исследуют вопросы устойчивости и социальной ответственности в АПК.

Среди отечественных авторов и исследователей, которые вносят значительный вклад в изучение организаций АПК в соответствии с принципами ESG и исследуют связь между устойчивостью, социальной ответственностью и финансовой производительностью организаций АПК, следует отметить следующих ученых: Хоружий Л.И. — профессор исследует вопросы устойчивого развития и социальной ответственности в сельском хозяйстве. Ее работы затрагивают такие вопросы, как устойчивое развитие в аграрном секторе: методология и практика и социальная ответственность бизнеса в сельском хозяйстве, исследуют влияние ESG-факторов на устойчивость и эффективность организаций АПК.

Валентина Киселева: профессор изучает вопросы устойчивого развития и экологической ответственности в сельском хозяйстве. Ее исследования фокусируются на анализе экологических аспектов деятельности АПК и разработке мер по снижению негативного влияния на окружающую среду [4]. Вопросами устойчивого развития АПК занимается ряд других авторов ведущих аграрных вузов страны, которые рассматривают вопросы управления и устойчивости в сельском хозяйстве. Их работы посвящены таким вопросам, как устойчивое развитие агропромышленного комплекса России: методология и практика и стратегическое управление устойчивым развитием АПК, исследуют влияние ESG-факторов на развитие и успех организаций АПК [5].

Отечественные авторы вносят значительный вклад в изучение организаций АПК в соответствии с принципами ESG и исследуют связь между устойчивостью, социальной ответственностью и финансовой производительностью организаций АПК. Их работы помогают лучше понять и применять принципы ESG в контексте сельского хозяйства и улучшить устойчивость и социальную ответственность в данной отрасли.

Рассмотрим теоретические подходы авторов к основным понятиям данного исследования.

ESG (Environmental, Social, and Governance) — это набор принципов и показателей, используемых для оценки устойчивости и социальной ответственности организаций. В агропромышленном комплексе (АПК) показатели ESG могут быть применены для оценки и улучшения экологической, социальной и управленческой производительности [1]. Среди показателей ESG принципов в АПК отметим следующие:

1. Экологические показатели:

— снижение выбросов парниковых газов и других загрязняющих веществ;

— эффективное использование ресурсов, таких как вода и энергия;

— защита и восстановление биоразнообразия и природных экосистем;

— соблюдение экологических норм и стандартов.

2. Социальные показатели:

— забота о безопасности и здоровье работников;

— соблюдение норм труда и прав работников;

— участие в локальных сообществах и поддержка их развития;

— развитие социальных программ и инициатив, таких как образование и здравоохранение.

3. Управленческие показатели:

— прозрачность и этичность в управлении организацией;

— включение среды и социальных аспектов в стратегическое принятие решений;

— разработка и применение устойчивых бизнес-моделей;

— управление рисками и соответствие нормативным требованиям.

Применение показателей ESG принципов в АПК позволяет оценить и улучшить устойчивость и социальную ответственность организаций, способствуя достижению позитивных экологических и социальных результатов.

Рассмотрим ключевые направления возможностей АПК России в рамках набирающей обороты деглобализации экономики. Деглобализация в агропромышленном комплексе России привела к снижению международной интеграции и усилению национальных тенденций в сельском хозяйстве и пищевой промышленности. В контексте деглобализации АПК России можно выделить несколько аспектов:

1. Самообеспечение продовольствием: остро стал вопрос обеспечения продовольственной безопасности страны. В условиях деглобализации Россия нарастила темпы самообеспеченности продовольствием за счет развития отечественного сельского хозяйства, повышение производства основных сельскохозяйственных продуктов и улучшение продовольственной безопасности.

2. Защита от импорта: деглобализация привела к ограничению импорта сельскохозяйственной продукции и продуктов питания. При этом государство прибегло к таким мерам, как тарифы, квоты, санитарные и фитосанитарные меры и другие механизмы защиты от импорта.

3. Развитие национального сельского хозяйства, в том числе в форме малых и средних форм ведения бизнеса: деглобализация способствовала развитию малых форм сельского хозяйства, увеличению поддержки малых и средних фермерских хозяйств посредством реформирования программы поддержки, финансовой помощи, доступа к земле и других мер, стимулирующих развитие местного производства.

4. Укрепление внутреннего рынка: в условиях деглобализации АПК России стало более ориентированным на внутренний рынок. Это включает в себя развитие сетей сбыта, повышение качества и доступности сельскохозяйственных продуктов для внутренних потребителей.

5. Развитие собственных технологий и инноваций: в условиях деглобализации АПК России на первый план вышла проблема низкой инновационного и технологического развития АПК, поэтому большая часть финансирования перенаправлена на развитие собственных технологий, инноваций и улучшение производственных процессов. Это может способствовать повышению эффективности и конкурентоспособности российского АПК.

Однако стоит отметить, что деглобализация АПК России может иметь как положительные, так и отрицательные последствия. Важно найти баланс между защитой национальных интересов и участием в международной торговле, чтобы обеспечить устойчивое развитие АПК и удовлетворение потребностей населения.

Устойчивое развитие агропромышленного комплекса и продовольственная безопасность России тесно связаны между собой. Устойчивое развитие в АПК обеспечивает удовлетворение текущих потребностей в продовольствии, не нанося вреда будущим поколениям, и включает в себя следующие аспекты:

1. Экологическая устойчивость. Устойчивое развитие в АПК предполагает бережное использование природных ресурсов, снижение негативного воздействия на окружающую среду и сохранение экосистем. Это включает использование эффективных методов сельского хозяйства, сбалансированное использование удобрений и пестицидов, охрану почвы и водных ресурсов, а также применение устойчивых методов разведения животных.

2. Экономическая устойчивость. Устойчивое развитие АПК требует создания экономически стабильной среды для сельскохозяйственных предприятий. Это включает поддержку фермеров, доступ к финансированию, развитие рынков сбыта и справедливое распределение доходов в сельском хозяйстве.

3. Социальная устойчивость. Устойчивое развитие АПК также предполагает создание рабочих мест, обеспечение социального благополучия сельских сообществ и улучшение условий труда для работников в АПК. Это может включать обучение и развитие навыков, доступ к социальным услугам и заботу о безопасности и здоровье работников.

4. Продовольственная безопасность. Устойчивое развитие АПК напрямую связано с обеспечением продовольственной безопасности. Это означает, что АПК должен быть способен производить достаточное количество продовольствия высокого качества, чтобы удовлетворить потребности населения. Это включает развитие устойчивого сельского хозяйства, поддержку малых и средних фермерских хозяйств и разнообразие продуктового ассортимента.

Источник: составлено авторами.

Устойчивое развитие АПК способствует обеспечению продовольственной безопасности путем сбалансированного учета экологических, экономических и социальных аспектов деятельности организаций. Оно помогает создать устойчивую систему производства и потребления продовольствия, способную обеспечить достаточное количество продуктов питания населению в настоящем и будущем.

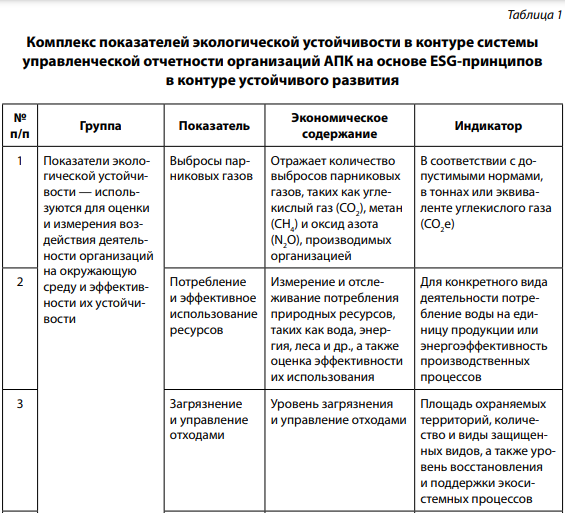

Показатели экологической устойчивости используются для оценки и измерения воздействия деятельности организаций на окружающую среду и эффективности их устойчивости. Вот несколько примеров показателей экологической устойчивости: показатели экологической устойчивости помогают оценить воздействие организации на окружающую среду и мониторить ее прогресс в достижении экологической устойчивости. Они также могут использоваться для сравнения и бенчмаркинга с другими организациями или отраслями.

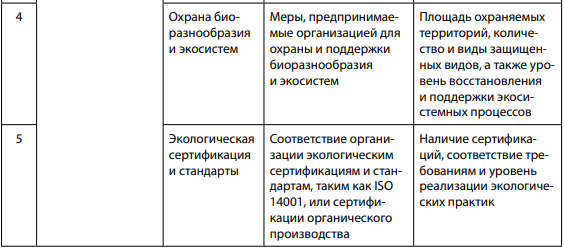

В табл. 2 рассмотрим показатели экономической устойчивости в контексте устойчивого развития агропромышленного комплекса, которые помогают оценить финансовую производительность и устойчивость организаций в данной отрасли.

Источник: составлено авторами.

Показатели экономической устойчивости помогают оценить финансовую производительность и устойчивость организаций АПК. Они позволяют оценить финансовую устойчивость, эффективность использования ресурсов и конкурентоспособность организаций в рамках устойчивого развития АПК на основе ESG-принципов.

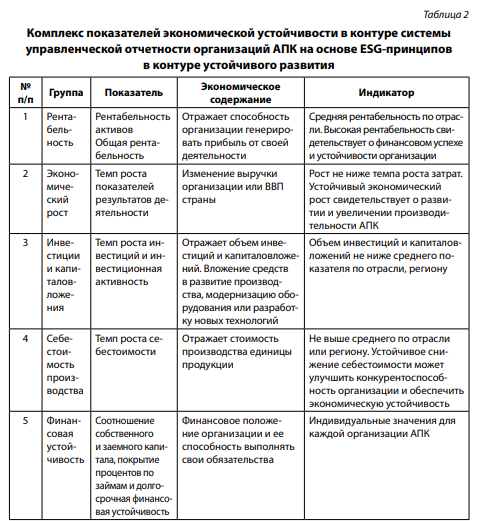

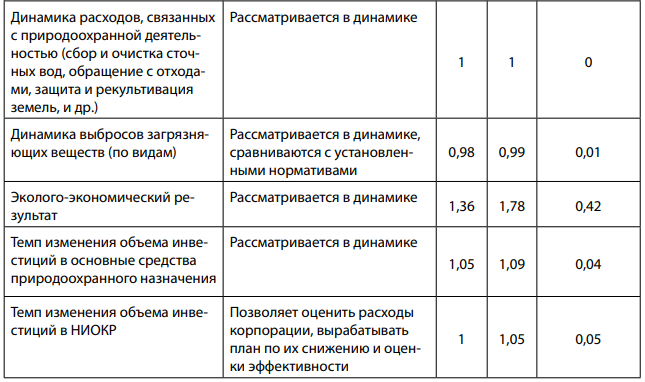

В табл. 1 и 2 заложен общий принцип формирования комплекса опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов в контуре устойчивого развития. Рассмотрим в табл. 3 форму показателей аналитического регистра оценки экологической устойчивости организаций АПК на примере ООО «ТРОЯ».

Источник: составлено авторами.

Комплекс опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов помогает оценить и отслеживать устойчивое развитие, а также обеспечивает прозрачность и отчетность организации по ее социальной ответственности и устойчивости. Эти показатели являются основой для мониторинга и улучшения устойчивости АПК в рамках принципов ESG.

Заключение

Таким образом, для обеспечения сбалансированного учета экологических, экономических и социальных аспектов деятельности организаций АПК необходимо учесть все три аспекта устойчивого развития при принятии решений и оценке результатов деятельности агропромышленного производства. Среди перспективных инструментов следует выделить следующие:

1. Совершенствование систем учета и отчетности, таких как интегрированная отчетность, которая учитывает не только финансовые показатели, но и экологические и социальные показатели. Это позволяет организациям АПК оценить и представить информацию о своей деятельности, учитывая все три аспекта устойчивого развития.

2. Разработка и использование интегрированных показателей, которые объединяют экологические, экономические и социальные аспекты производительности организации АПК. Это позволяет оценить вклад организации в устойчивость и социальную ответственность, а также установить связь между этими аспектами.

3. Использование методов оценки и анализа, которые учитывают экологические, экономические и социальные факторы при принятии решений. Например, проведение жизненного цикла продукта (Life Cycle Assessment) или социальных стоимостных оценок (Social Cost-Benefit Analysis) позволяет оценить полное воздействие деятельности организации АПК на окружающую среду и общество.

4. Учет мнения и интересов заинтересованных сторон, таких как клиенты, работники, поставщики, сообщества и эксперты в экологии и социальной ответственности. Это позволяет учесть различные точки зрения и обеспечить более сбалансированные решения.

Сбалансированный учет экологических, экономических и социальных аспектов деятельности организаций АПК помогает обеспечить устойчивость и социальную ответственность, учитывая все три аспекта при принятии решений и оценке результатов. Это позволяет организациям достигать более устойчивого и взвешенного развития, учитывая интересы и потребности всех заинтересованных сторон.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.