Введение

В настоящее время аграрная экономика России динамично развивается. Запущенные процессы сквозной цифровизации практически всех хозяйственных отраслей сделали технологическую модернизацию агропромышленного комплекса неотвратимой. В наши дни отрасль АПК активно меняется, адаптируется к новшествам согласно требованиям времени. Предприятия сельскохозяйственного производства начали системно внедрять новые технологии. Большое внимание уделяется инновационным цифровым технологиям, одной из которых является блокчейн. За сравнительно короткий срок практического использования блокчейна в агроформированиях управленцами, финансистами и менеджерами отмечены следующие существенные преимущества этой технологии:

— она может успешно применяться в бизнес-процессах бухгалтерии предприятия АПК, она легко адаптируема с бизнес-процессами и при этом не требует дополнительных финансовых затрат. Технология блокчейн способна обеспечить широкие операционные возможности для бухгалтерского учета, аудита, внутреннего контроля на предприятии;

— гарантирует высокую достоверность учетной информации, что позволяет руководителям, финансистам, менеджерам и другим сотрудникам предприятия после ее интерпретации принимать верные решения согласно своим функциональным обязанностям на своем участке работы;

— значительно снижает затраты на работу всей бухгалтерии предприятия АПК. Благодаря блокчейну для верификации бухгалтерских проводок теперь достаточно подтверждения факта проводки путем фиксации цифрового следа за счет хэш-функции;

— адаптируя технологию в систему внутреннего контроля, применение блокчейна может значительно оптимизировать документооборот и существенно сократить время на рабочие операции, сэкономить на кадровых единицах.

Кроме этого, практическое применение блокчейна открывает перспективы для модернизации системы внутреннего контроля в организациях АПК, так как многие крупные предприятия АПК устроены по холдинговому типу. С помощью использования элементов технологии блокчейн можно трансформировать систему внутреннего контроля организации, сделать ее более эффективной, сократить затраты на осуществление процессов контроля, в том числе контроля по первичной бухгалтерской документации, того участка работы, где у бухгалтеров и аудиторов часто возникают вопросы.

Существует мнение, что через несколько лет блокчейн-технологии будут способны сделать профессии бухгалтера и аудитора лишними и устаревшими и постепенно вытеснят их с рынка. Однако мы считаем, что данные профессии только укрепят свои позиции, принципиально изменится подход к работе бухгалтера и аудитора. Есть тенденция, что в перспективе работа бухгалтера будет направлена в область верификации, классификации и интерпретации событий финансово-хозяйственной жизни предприятия, углубленной работы в формате по усовершенствованию учетной политики предприятия, регулярной работы по актуализации информации данных в CRM-системе в целях обеспечения наиболее эффективной работы системы внутреннего контроля организации АПК. Значительно увеличится и расширится на практике значение применения профессионального суждения бухгалтера, что в большой степени нивелирует риски существования профессии.

Целью исследования является разработка модели системы внутреннего контроля с интегрированными элементами технологии блокчейн для организаций АПК и метода ее тестовой оценки.

Задачи исследования:

— отразить особенности, характерные для организаций АПК, при формировании современной и эффективной системы внутреннего контроля в современных экономических условиях;

— разработать модель системы внутреннего контроля с интегрированными элементами технологии блокчейн, обосновать преимущества ее использования в организациях АПК.

Материалы и методы исследования

В процессе написания статьи были проанализированы и изучены статьи и научные работы отечественных и зарубежных экономистов по проблемам внедрения блокчейн-технологий в информационно-аналитические и контрольные системы организаций. В процессе работы были использованы такие научные методы, как синтез, анализ, метод контрольных таблиц, и предложенный авторами метод тестовой оценки системы внутреннего контроля агропромышленных организаций с использованием технологии блокчейн.

Результаты исследования и их обсуждение

В настоящее время российские агропредприятия начинают активно использовать новые технологии цифровой экономики, одна из которых — блокчейн. Блокчейн открывает новые перспективы для бухгалтерского учета, и, кроме этого, технология блокчейн способна модернизировать систему внутреннего контроля и вывести ее на качественно новый уровень.

Согласно определению, блокчейн представляет собой цепочку информационных модулей-блоков, что также вытекает из перевода названия технологии с английского языка. Блокчейн есть описанный математическими формулами цифровой алгоритм, способный аккумулировать огромные массивы информации в децентрализованных реестрах-хранилищах. Характерной особенностью технологии является то, что хранение данных может осуществляться, минуя центрального администратора сети. По своей сути технология блокчейн представляет собой цифровой протокол взаимосвязанных друг с другом транзакций. Неоспоримым достоинством этой инновационной технологии является то, что цепь блокчейн фиксирует все транзакции посредством цифрового следа, т. е. информация о совершенной однажды транзакции остается в Сети навсегда, и это обеспечивается посредством хэш-функции (вид цифрового криптографического шифрования, работающего по принципу подбора трехзначного цифрового кода). Благодаря хэш-функции внести правки в транзакционный журнал уже невозможно, что с точки зрения бухгалтера является огромным преимуществом, так как исключает факт мошенничества или формирования подложной информации на операционном уровне. К достоинствам также следует отнести то, что технология блокчейн легко адаптируема под любые бизнес-процессы, значительно ускоряет и упрощает их. Кроме всего перечисленного, сеть блокчейн способна передавать абсолютно любую информацию, соблюдая при этом условия анонимности. На рис. 1 наглядно продемонстрированы широкие возможности для применения технологии блокчейн в организациях агропромышленного комплекса.

Рис. 1. Возможности применения технологии блокчейн в организациях АПК. Источник: составлено авторами.

Большой интерес к технологии блокчейн, с точки зрения бухгалтера-финансиста, представляет собой само понятие о криптовалютах. Теперь это лишь запись в компьютере (crypto-currency, электронные деньги). Цифровые валюты, в отличие от реальных денег, не имеют обеспечения, и с этим связаны сложности для повсеместного использования криптовалют во взаиморасчетах между организациями. Но уже в очень скором времени это станет реальностью. Инновации цифровой экономики и развитие цифрового производства значительно расширяют сферы деятельности регулирующих законодательных органов. В нашей стране уже идет процесс внедрения в сельскохозяйственное производство технологии блокчейн. Вместе с применением на практике технологичных инноваций, совершенствуется и развивается законодательство, предлагаются новые законопроекты [3, 7, 10, 11].

Правовую регламентацию использования технологии блокчейн обеспечивает следующая нормативно-правовая база:

— федеральный закон от 02.08.2019 №259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» [2];

— федеральный закон от 31.07.2020 №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [3].

Кроме этого, правовым регулированием занимается также Экспертный совет по цифровой экономике и блокчейн-технологиям при комитете Государственной Думы РФ. Законотворчество не стоит на месте, идет активная работа, законодательство обновляется согласно требованиям времени. Хотя, конечно есть вопросы, которые в настоящее время закрыты еще не полностью. Одним из них является вопрос о смарт-контрактах. Несмотря на то что преимущества использования смарт-контрактов в сельскохозяйственном производстве в настоящее время уже признаны всеми, в законодательстве России отсутствует само нормативное определение смарт-контракта, хотя работа в этом направлении ведется [7].

Распоряжением Правительства Российской Федерации от 28.07.2017 №1632 утверждена программа «Цифровая экономика Российской Федерации», и согласно этому документу вся экономика страны будет последовательно трансформироваться в формат цифрового производства [1, 3, 4, 7].

Эволюционные процессы уже идут в аграрной отрасли. Сейчас успешно функционируют отраслевые цифровые платформы, где организации АПК с успехом работают.

В качестве положительных примеров применения блокчейна сельскохозяйственными предприятиями на практике можно привести следующие. Как известно, в последние годы растет спрос на продукты органического сельского хозяйства как в животноводстве, так и в растениеводстве. Имеется спрос на потребительском рынке. Покупатель стремится приобретать экологически чистые, здоровые продукты питания — мясо здоровых животных, выращенных на экологически чистых кормах без применения генно-модифицированных кормовых добавок, без наличия в пищевой продукции высоких доз антимикотиков и антибиотиков. Современный потребитель отдает предпочтение продукции растениеводства, выращенной по технологиям безопасно-оптимального использования биостимуляторов, синтетических удобрений, токсичных ингибиторов растительных патогенов, инсектицидов. Потребитель стремится к повышению качества жизни. Эти задачи в органическом сельскохозяйственном производстве, в частности в животноводстве, решаются посредством сенсорного чипирования.

Например, компания «Инфинанс» разработала миткоин (meat-мясо, coin-монета), своеобразную отраслевую криптовалюту. Инновация основана на применении технологии блокчейн. Сама инновация представляет собой инвестицию в животноводство. Работает она следующим образом: сельхозпроизводитель заказывает электронное чипирование своему стаду. Программа, содержащаяся в чипах, позволяет отслеживать полную динамику откорма и роста скота, ежедневно снимает все зоотехнические, ветеринарные, технологические и экономические показатели. Таким образом, все бизнес-процессы отслеживаются с помощью датчиков программы. Например, для инвесторов визуализируется история закупок кормов, схемы применения ветеринарных препаратов и прочие детали технологических процессов. Это осуществляется при помощи блокчейн. И главное — инвесторам проекта всегда доступен реестровый порядок в платежах, так как все транзакции визуализированы. Таким образом, можно отследить всю историю по производственным цепочкам, буквально до поступления мясной продукции на прилавки магазинов. Хотим отметить, что одной из особенностей сельскохозяйственного производства является то, что в АПК физический обмен готовой продукции отделен от прямого обмена платежами, существует много посредников в производственной цепочке у каждого предприятия АПК. Первичные производители сельскохозяйственной продукции часто продают свой урожай за бесценок крупным корпорациям, так как работа с мелкими предприятиями — это большой экономический риск. За счет применения блокчейна возможно оптимизировать потребительские цепочки за счет редукции лишних посредников [12].

Вопрос по датчикам в растениеводстве является дискуссионным, разработки ведутся, в производстве пищевой продукции на данный момент растения-датчики не применяются. В растениеводстве применяется цифровое зондирование и электронное картирование сельскохозяйственных земель.

В качестве успешного практического применения данной технологии в международной практике можно назвать сделку 2016 г. между таким агропроизводителем молочной продукции, как «Орна», Ирландия (Ornua, Irish), и СТГ, Сейшельские острова (STG, Seychelles Trading Company). Сделка проводилась при участии банка «Барклай», Великобритания (Barclay, UK) и ИТ-стартапа «Вави», Израиль (Wave, Israil). Реализуемые по сделке товары сельскохозяйственного производства — сыр и сливочное масло. Сумма сделки — 100 тыс. долл. США. Она была реализована при помощи технологии блокчейн. Вся сделка целиком была осуществлена за три с половиной часа, а при стандартных производственных процедурах она могла занять около двух рабочих недель, включая обработку и процессы согласования документации, обмена оригинальными комплектами контрактных документационных пакетов с помощью логистических сервисных служб. В данном же случае по взаимному согласию участвующих сторон оригинальную контрольную документацию заменила функция криптографического шифрования и верификации этого ИТ-проекта, обеспеченная технологией блокчейн [6].

Если говорить о применении в растениеводстве, то с помощью блокчейна можно автоматизировать сбор данных с оцифрованных для электронного картирования сельскохозяйственных угодий. Работать с информацией становится очень удобно, так как теперь ее можно получать в режиме онлайн. Поэтому качество производимой сельскохозяйственной продукции может быть повышено в разы. Кроме этого, электронное картирование помогает контролировать технологию возделывания сельскохозяйственных культур (точечное орошение, внесение удобрений, применение средств защиты растений). Технология позволяет после получения информации о составе и характеристике почв применять агрохимию путем точечного воздействия на очаги фитопатогенной угрозы. Хотим отметить, что, кроме перечисленного выше, теперь у производственников появляется возможность отслеживать «точку спелости» возделываемых культур с максимальной точностью. Это позволяет аграриям произвести сбор урожая в оптимальные сроки, избегая потерь. Теперь производители могут обеспечить новое качество и скорость поставок сельхозпродукции. Заключать торговые сделки можно в кратчайшие сроки и быстро реализовывать произведенную сельскохозяйственную продукцию, избегая ее порчи.

Крупнейшие трансконтинентальные корпорации по закупке и продаже сельскохозяйственного сырья и продукции рассматривают блокчейн-технологию с точки зрения успешности ее применения в оптовых закупках и продажах на цифровых платформах. Таким образом крупнейшие транскорпорации пытаются решить проблему продовольственной безопасности. Электронное картирование сельскохозяйственных земель также является цифровым продуктом технологии блокчейн [5, 6].

Характерной особенностью цифрового производства является то, что вовлеченные в него организации формируют вокруг себя цифровую экосистему на основе блокчейна. Экосистема блокчейна — открытая, способная к адаптации технологическая система, оптимизирующая процессы с помощью объединения (рис. 2).

Рис. 2. Цифровая экосистема предприятий АПК на основе технологии блокчейн. Источник: составлено авторами.

Возвращаясь к теме нашей статьи, которая посвящена системе внутреннего контроля агропромышленных организаций с использованием в ней элементов технологии блокчейн, хотелось бы сделать акцент на том, что уже сам факт вовлечения предприятия в цифровое производство обязывает руководство предъявлять повышенные требования к качеству системы внутреннего контроля организации, а также расширяет профессиональные квалификационные требования к главному бухгалтеру и специалисту, обеспечивающему осуществление внутреннего контроля на предприятии, и это теперь предписано законодательно (п. 4–7, 9 ст. 9 федерального закона №259-ФЗ) [3].

Отметим также, что расширен диапазон этических правил для профессионалов указанных специальностей, что также отражено в новом законе (п. 5 ст. 9 федерального закона №259-ФЗ) [3].

Далее мы хотели бы раскрыть влияние факторов, обусловленных самой технологией блокчейн, на систему внутреннего контроля (СВК) предприятия аграрной отрасли.

Влияние технологии блокчейн на систему внутреннего контроля (СВК) организации АПК обуславливается следующими факторами:

— может являться фактором экономического роста предприятия;

— внедрение технологии способствует большей финансовой и социально-профессиональной вовлеченности сотрудников в производство, так как большее количество полезной рабочей информации становится доступно для них;

— технология позволяет создавать более комфортные и безопасные условия труда сотрудников;

— обеспечивает организацию достоверной, актуальной экономической отчетной информацией;

— повышает уровень экономической безопасности предприятия;

— обеспечивает оптимизацию по времени.

При разработке модели системы внутреннего контроля (СВК) с интегрированными элементами технологии блокчейн можно выделить следующие шаги:

— оценить риски и угрозы цифровой СВК, степень допустимой информационной открытости предприятия;

— после выявления главного конкурентного преимущества конкретного предприятия АПК предстоит определить, как это соотносится с новой цифровой моделью системы внутреннего контроля (СВК), насколько модель адаптивна к самому предприятию АПК;

— внедрение, подключение, вопросы технического обеспечения; как планируется осуществлять внедрение цифровой СВК на предприятии АПК; вопросы по контролю над процессами, вопросы обучения сотрудников;

— оценка кадрового потенциала на предприятии АПК.

Предлагаем разработанную нами модель системы внутреннего контроля для организаций АПК с интегрированными элементами технологии блокчейн, которая представлена на рис. 3.

Рис. 3. Модель системы внутреннего контроля организации АПК с интегрированными элементами блокчейн-технологии. Источник: составлено авторами.

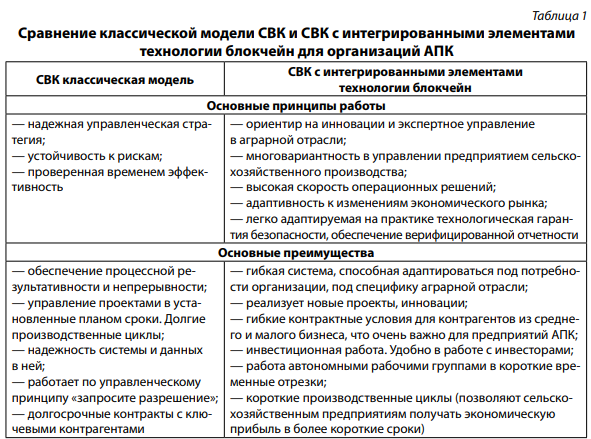

На представленном рисунке обозначена организация АПК и отражен механизм работы системы внутреннего контроля с интегрированными элементами блокчейн, отражена циркуляция информации и блокчейн-верификация, которая происходит как внутри, так и во внешней среде, что обеспечивает обусловленную технологически четкость и безопасность рабочей информации. В целях обеспечения наибольшей наглядности ниже мы приводим табл. 1, где нами проведено сравнение классической модели системы внутреннего контроля и СВК с интегрированными элементами технологии блокчейн [9, 13].

Источник: составлено авторами.

В процессе выстраивания СВК с интегрированными элементами технологии блокчейн в агропромышленных организациях важно:

— переосмыслить отношение к информационным данным;

— выработать новый взгляд на СВК;

— вкладывать средства в развитие;

— разработать и внедрить новые подходы по взаимодействию с контрагентами, поставщиками, покупателями продукции и услуг, агрегаторами на цифровых платформах и остальными партнерами.

Особенностью предприятий, работающих по цифровой бизнес-модели, является то, что они создают вокруг себя своеобразную цифровую экосистему — сеть из организаций (участников своих проектов, контрагентов и других партнеров), трансформированную в цифровые решения, реализуемые с помощью электронных устройств.

Таким образом, формируется и функционирует цифровое производство, где работа происходит на цифровых платформах своего отраслевого сегмента. Данные статистики последних лет свидетельствуют, что предприятия, имеющие значительную интеграцию в цифровое производство, на практике получили гораздо больше прибыли и имели показатели стремительного роста по выручке реализованной сельскохозяйственной продукции по сравнению со средними показателями по отрасли [6, 14, 15].

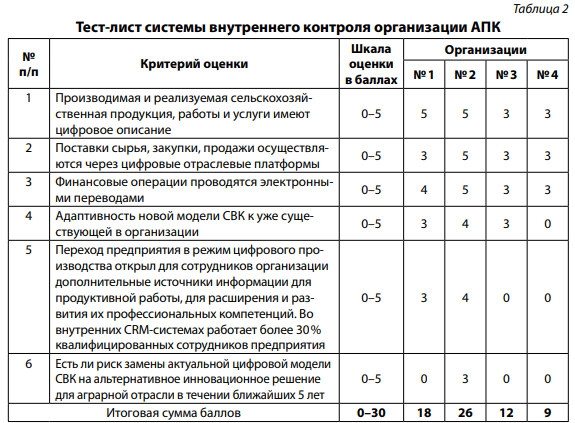

Эффективность внедрения СВК с интегрированными элементами технологии блокчейн в организациях АПК мы предлагает определять с помощью разработанной нами тестовой оценки (табл. 2).

Источник: составлено авторами.

Суть метода и основные тезисы, положенные в основу рабочей гипотезы: в основу метода положен принцип выявления степени цифровизации (главный критерий оценки) бизнес-процессов конкретного предприятия и его вовлеченность в цифровое производство. Мы считаем, суть рабочей гипотезы состоит в том, что чем выше степень цифровой модернизации, чем больше производственных бизнес-процессов аграрного предприятия вовлечено в цифровое производство (как внутри самой организации, так и во внешние процессы), тем выше в современных экономических условиях экономическая эффективность деятельности, и организации АПК имеют возможность более эффективно использовать свои производственные ресурсы и получать максимум прибыли в более сжатые сроки. Степень цифровизации бизнес-процессов в организациях АПК при данной методике оценивается по пятибалльной шкале оценок (от 0 до 5), где 5 наилучший показатель. Чем больше баллов при оценке набирает организация (максимальное количество — 30 баллов), тем больше она интегрирована своей контрольной системой в цифровое пространство и тем эффективнее реализуется контроль на базе блокчейн-технологий.

При использовании тестовой оценки будем исходить из того, что:

— вся производимая и реализуемая сельскохозяйственная продукция анализируемых предприятий определяется и представляется в электронном виде посредством электронной документации (т. е. исходная информация получена из актуальных данных электронного документооборота);

— предполагается, что адаптивность новой цифровой модели СВК уже одобрена руководством организации и экономически обоснована;

— предложенная нами СВК уже предварительно протестирована техническими специалистами IT-служб и оценена с точки зрения кибербезопасности, т. е. способна функционировать без технических сбоев;

— тестируемая организация АПК, во-первых, компания, имеющая гарантированную защиту коммерческой тайны; во-вторых, организация имеет достаточную для тестирования степень информационной открытости.

Заключение

Блокчейн является технологией, которая бросает вызовы современной экономике, но вместе с тем существенно расширяет горизонты для производителей сельскохозяйственной продукции за счет высокой степени адаптивности ко всем звеньям производственного процесса, значительной оптимизации по времени всех сопутствующих работ, обеспечения высокой степени достоверности получаемой информации (верификация, хэш-функция). Кроме этого, за счет использования блокчейна можно по-новому выстроить работу с инвесторами, минуя лишних посредников и экономя время.

В качестве завершающих статью выводов хотелось бы отметить главные достоинства использования блокчейн-технологии в системе внутреннего контроля на предприятиях АПК, их перспективность:

— верифицированная информация, обеспеченная технологией блокчейн;

— удобство и простота использования, высокая степень адаптивности относительно производственных бизнес-процессов аграрной отрасли, возможность добиться значительной оптимизации по времени, расширяет функциональные возможности для внутреннего контроля, аудита, бухгалтерского учета сельскохозяйственной организации;

— использование цифровой модели СВК позволяет регулировать и контролировать производственные затраты на предприятии АПК в режиме реального времени;

— использование предприятием АПК системы внутреннего контроля с интегрированными элементами технологии блокчейн оптимизирует функциональные задачи службы экономической безопасности предприятия, обеспечивает ее верифицированной информацией в режиме реального времени, что позволяет более эффективно работать с экономическими рисками;

— использование цифровой модели СВК на предприятии АПК повышает квалификационный уровень работников предприятия, они расширяют свои компетенции, развиваются в профессии;

— при применении в агроформированиях системы внутреннего контроля с интегрированными элементами технологии блокчейн для руководства предприятия открывается перспектива более гибкого и эффективного управления, усовершенствования кадровой структуры, оптимизации затрат, расширения и модернизации производственных возможностей, повышения качества получаемой продукции, увеличения прибыли и укрепления конкурентоспособности организаций АПК на рынке.

Обоснованное и своевременное внедрение технологических инноваций в СВК организаций современного российского аграрного сектора является прогрессивным путем развития отечественной аграрной сферы в формат цифрового сельского хозяйства и выходом на новый качественный уровень развития данного сектора экономики.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.