* Исследование выполнено в рамках реализации внутриуниверситетского гранта РГАУ-МСХА имени К. А. Тимирязева по программе «Партнерство для агропрорыва» в 2022 г.

Актуальность проблемы

Экономическая ситуация в России обусловливает необходимость совершенствования инструментов и методов управления отечественными предприятиями агропромышленного комплекса (АПК). Основной целью мероприятий совершенствования является обеспечение конкурентоспособности сельскохозяйственных субъектов на внутреннем и внешнем рынке. Решающее значение в рамках данного вопроса отводится управленческому учету с элементами стратегического управления и планирования как одному из подходов эффективной адаптации к постоянно изменяющейся внешней среде, обеспечению конкурентоспособности и долгосрочного успеха предприятия агропромышленного комплекса. Поэтому большее количество российский предприятий АПК отдают преимущество внедрению таких инструментов, как системы стратегического управления, осуществляя стратегическое планирование, маркетинг, стратегический анализ, разработку стратегий, в том числе маркетинговых, и т. д.

Принципы функционирования организаций АПК в современных рыночных условиях функционирования требуют корректировки стратегии развития хозяйственной деятельности. Менеджмент организации предъявляет новые требования к параметрам высокой эффективности с одновременным достижением качественных нефинансовых запланированных целей. Поэтому необходимость обеспечения принятия управленческого решения результатами анализа нефинансовой информации, в том числе информации о ситуации на рынке, о времени, стоимости и качестве произошедших в компании процессов, о работниках представляет собой реализацию идеи «сбалансирования».

Модернизация и повышение конкурентных преимуществ компаний тесно связаны с совершенствованием системы оценки финансово-хозяйственной деятельности предприятий АПК. Всё чаще хозяйствующие субъекты прибегают к формированию системы сбалансированных показателей и ее внедрению в деятельность предприятий АПК на постоянной основе. Система сбалансированных показателей оказывает влияние на управленческие решения, в том числе на конечный финансовый результат. Четко выстроенная и гибкая стратегия организаций АПК увеличит эффективность использования оценочной системы показателей.

Особую актуальность на фоне обеспечения продовольственной безопасности и нарастающих глобальных угроз набирают проблемы устойчивого развития сельского хозяйства в контексте реформирования аграрного сектора экономики.

В связи с вышеизложенным возникает потребность в обосновании целесообразности использования сбалансированной системы показателей (ССП) в деятельности предприятий АПК. Основными перспективными направления исследования в АПК являются разработки адаптивных, адаптационных и гибких систем оценки финансово-хозяйственной деятельности предприятий АПК. Практика показывает, что использование современных управленческих технологий может быть очень полезным для успешного развития предприятий различных отраслей АПК, поскольку рыночная конъюнктура постоянно меняется и предсказать заранее эти изменения и то, как они повлияют на деятельность, очень трудно, но возможно.

Система сбалансированных показателей — эффективный инструмент, с помощью которого возможно проводить анализ, контроль и координацию деятельности предприятий. С применением системы сбалансированных показателей осуществляется адаптация предприятия к факторам внешнего характера, а также к внутренним дестабилизирующим условиям. Оценить потенциальную эффективность внедрения системы сбалансированных показателей и экономическую целесообразность сложно, поскольку она тесно связана со спецификой предприятия, масштабом деятельности и текущей ситуацией на рынке. Для организаций АПК, которые характеризуются низкими объемами деятельности, сбалансированную систему показателей использовать целесообразно в исключительных случаях. К таким случаям можно отнести организации АПК, имеющие высокую тесноту связи финансово-хозяйственной деятельности с иностранными контрагентами ввиду последних событий на мировом рынке сырья и материалов, семенной продукции и т. д. Построение системы сбалансированных показателей возможно, но чаще экономически неоправданно и неэффективно. В таком случае целесообразнее внедрить систему управленческого учета, так как формирование такой системы не требует такого большого объема финансовых средств, времени и высококвалифицированного персонала, как внедрение системы сбалансированных показателей. В рамках крупного предприятия АПК, а также агрохолдинга, интегрированной структуры и иных форм межорганизационных отношений, в том числе межорганизационного сотрудничества, система сбалансированных показателей позволяет постоянно оценивать вклад того или иного звена в достижение стратегических целей.

Таким образом, перед нами встает проблема теоретического обоснования формирования системы сбалансированных показателей в рамках управленческого учета с целью развития межорганизационных отношений в современных нестабильных условиях.

Цель исследования заключается в теоретическом обосновании формирования системы сбалансированных показателей как эффективного инструмента информационно-аналитической поддержки аппарата управления организацией отечественного сектора АПК в нестабильных экономико-политических условиях.

Задачи исследования: описать методологическое содержание теоретических основ формирования системы сбалансированных показателей в рамках управленческого учета с целью повышения эффективности организаций АПК. Сформулировать цели, задачи, принципы и требования к системе сбалансированных показателей для сельскохозяйственных организаций и для организаций АПК с активной экологической позицией.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности межорганизационного управленческого учета и методикам внедрения системы сбалансированных показателей на производствах. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

В современных условиях ведения бизнеса организации АПК сталкиваются с проблемами поддержания долгосрочных конкурентных преимуществ, что связано с необходимостью качественной работы над инструментами и механизмами поддержания устойчивого развития и приемлемого уровня экономической безопасности на фоне внешних дестабилизирующих факторов внешнего и внутреннего характера, вынуждены разрешать проблемы, связанные с обеспечением своей конкурентоспособности. Существенную роль в процессе формирования действенной организационно-экономической стратегии организаций АПК играют системы учетно-аналитического, информационного обеспечения, а также система управленческого учета. Последняя позволяет оценить целесообразность и эффективность применения прочих инструментов стабилизации финансово-хозяйственной деятельности организации и достижения целей функционирования, а также действенность механизма поддержания конкурентных преимуществ. С целью развития потенциала межорганизационных отношений в интегрированных структурах АПК система управленческого учета должна быть адаптирована под особенности интегрированных структур и внешних факторов среды их функционирования. Для решения существующих проблем адаптации к современным условиям ведения бизнеса необходимо применять перспективные приемы и методы управленческого учета и современные технологии, в том числе систему сбалансированных показателей [1].

В целях раскрытия механизма обработки информационных потоков раскроем содержание системы показателей, положенной в его основу. Система управления в организации сочетает в себе элементы следующих теорий: система сбалансированных показателей, менеджмент на основе управления качеством и управление результативностью и компетенциями. Это обусловило выделение направлений оценки по методологии Balanced Scorecard (BSC — сбалансированная система показателей).

Для формирования требований к сбалансированной системе показателей для организаций АПК необходимо выделить специфические особенности современного состояния среды функционирования отечественного АПК. К таким особенностям отнесем:

— увеличение объема производства отечественного АПК, рост доходов организаций АПК, рост объема обмена факторами производства и ресурсами вследствие нарастающей интеграции производственной деятельности субъектов АПК;

— ужесточение конкуренции на фоне геополитической напряженности;

— экономию издержек на фоне кризисных явлений;

— приостановление экологизации и модернизации производственных технологических линий и процессов;

— экономию трансакционных издержек;

— обеспечение доступа к дефицитным финансовым ресурсам;

— рост качества продукции АПК, усиление связей долгосрочного характера, снижение рисков и стабилизацию деятельности отечественных предприятий АПК и др.

В первую очередь формируемая система сбалансированных показателей должна учитывать специфические особенности среды, в которой функционируют организации АПК. При определении ключевых показателей эффективности необходимо придерживаться следующих требований к системе сбалансированных показателей:

— соизмеримость — единая методика расчета показателей по всем подразделениям, организациям, входящим в интегрированную структуру АПК, неформализованное объединение;

— достоверность — интеграция данных с привлечением функций системного анализа по подразделениям, субъектам межорганизационных отношений;

— простота — понятность расчета показателей пользователям, доступность трактовки значений показателей, ясность использования показателей;

— релевантность — непрерывный мониторинг эффективности системы показателей и приемлемость тех или иных показателей, актуализация системы сбалансированных показателей.

Вышеописанные четыре требования к сбалансированной системе показателей позволяют сделать вывод о том, что при обратной информационной связи от системы на запрос пользователя должно выходить не более 20 итоговых показателей. В экономической среде эффективность набирает система ключевых показателей (KPI) на базе традиционной системы сбалансированных показателей финансовой хозяйственной деятельности организаций АПК.

Процесс разработки системы сбалансированных показателей для организаций АПК начинается с разработки интегрированной стратегической карты с целевыми значениями деятельности организации. Далее необходима традиционная классификация показателей по секторам, направления, блокам.

Процесс формирования системы показателей может иметь два варианта составления альтернативного состава показателей:

1) формирование показателей «сверху вниз»;

2) формирование показателей по методу «снизу вверх». В отечественной практике распространение приобретает метод, где в приоритете стоят интересы высшего руководства и собственников бизнеса.

Система показателей формируется по методу «снизу вверх». Иными словами, сначала формируют и выносят на согласование показатели по группам, подразделениям, отделам. Далее показатели субъектами выносятся на согласование с координирующим органом сотрудничества или на голосование между структурными подразделениями организации АПК. Система сбалансированных показателей оценивает представленную информацию и соответствие показателям, заданным пороговым значениям последовательно с низшего уровня, и заканчивает оценку на высшем уровне. Если в результате анализа выявлены негативные тенденции, отклонение от индикативного значения, выявлены возможные ошибки в расчете показателя или иное несоответствие контрольных соотношений, то система анализирует данное направление в детализации по партнерам. Такой механизм выявления причины отклонений позволит при первичном анализе предоставить оперативную связь и привлечь ответственных лиц к проверке отчета, а также превентивно оказать влияние на отклонения от плана. В таких случаях на верхний уровень руководству выносятся показатели (не более 20 показателей), которые требуют внимания. К таким показателям относят те, которые оценивают напрямую стратегическую цель, показатели, имеющие существенное отклонение [2].

Разработка системы сбалансированных показателей для организаций АПК на примере интегрированной структуры в АПК нацелена на укрепление позиций на внутреннем и внешнем рынках сбыта. Поэтому при формировании стратегических карт интегрированной структуре необходимо обеспечить рост продаж, снизить затраты на фоне роста рентабельности реализации продукции, повысить качество продукции с помощью повышения уровня и качественных черт ресурсов производства, заинтересовать персонал в производственном процессе.

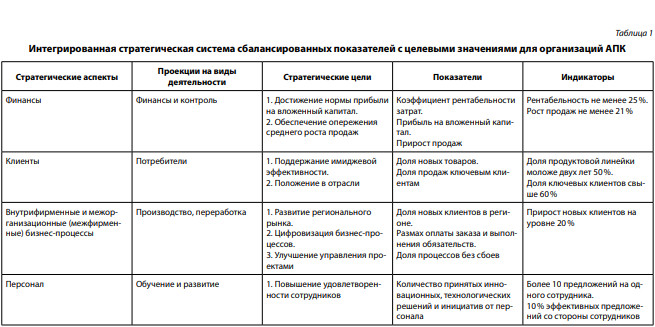

Для укрепления позиций на рынке необходимо сформировать ранжированный список потребностей клиента, выделить сегменты рынка, критерии и показатели удовлетворенности покупателей. Из вышеописанного вытекает объективная необходимость формирования показателей по стратегическим аспектам деятельности: финансы, клиент, внутрифирменные и межфирменные бизнес-процессы, персонал. Для этого формируется в зависимости от специфики деятельности проекция стратегического аспекта на финансово-хозяйственную деятельность организации АПК.

В рамках стратегического аспекта «финансы» выделим финансы и контроль как проекцию деятельности организации АПК, на базе которой будут сформированы задачи, показатели и индикаторы. В рамках аспекта «клиенты» формируется проекция — «потребители». В рамках стратегического аспекта «внутрифирменные и межфирменные бизнес-процессы» выделим производство, переработку как проекцию деятельности организации АПК, занимающейся производством и переработкой продукции сельского хозяйства. В рамках стратегического аспекта «персонал» выделим обучение и развитие как проекцию деятельности организации АПК, нацеленной на качественный рост продукции и эффективности деятельности за счет квалификации персонала [3].

Рассмотрим формирование стратегических задач в рамках аспекта «клиенты» и проекции «потребители». Для этого в качестве первого шага необходимо увеличить объем продаж продукции, повысить качество производимой продукции, привлечь в деятельность персонал. А также необходимо провести анализ рынка, определить его ключевые сегменты, критерии и показатели удовлетворенности покупателей. Немаловажным будет разработать мероприятия по удержанию основных крупных потребителей, повысить их лояльность, а также провести мероприятия, способствующие привлечению новых покупателей продукции, в частности проведение рекламной кампании. Таким образом, в табл. 1 представим интегрированную стратегическую систему сбалансированных показателей с целевыми значениями.

Источник: составлено авторами.

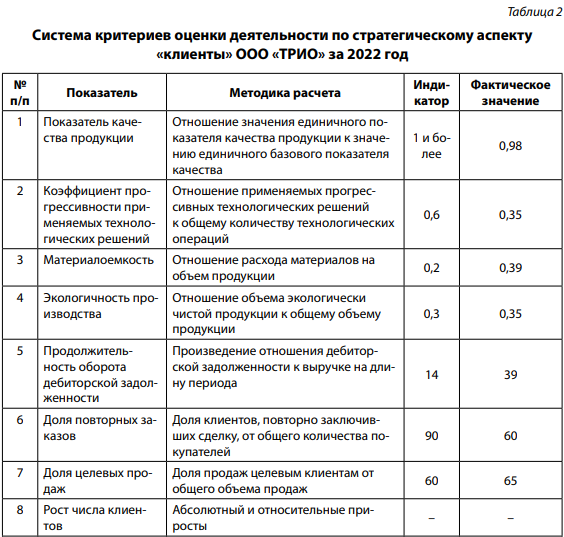

Стратегическая система сбалансированных показателей с целевыми значениями, которая является совершенно новым инструментом принятия управленческих решений для организаций АПК, по каждому аспекту имеет альтернативный вариативный состав показателей. Рассмотрим в табл. 2 систему критериев и показателей для организации АПК ООО «ТРИО» за 2021 г.

Источник: составлено авторами.

Определение целевых значений клиентских показателей с методической точки зрения осуществляется, как правило, путем предварительной разработки с последующим обсуждением и достижением согласия в ходе совещания. Его можно комбинировать с моделированием бизнес-плана.

Тем не менее в любом случае необходимо соблюдать следующий принцип: сбалансированность стратегических клиентских целей должна отражаться в сбалансированности целевых значений описывающих их показателей.

Несмотря на широкий состав показателей, которые могут входить в отчетность, адаптивная составляющая учетно-аналитического обеспечения исключает показатели, на которые среда хозяйствования не оказала влияние, и индикатор показателя в приемлемом уровне риска. И наоборот, показатели, выходящие за индикаторное значение, и показатели, на которые внешние и внутренние факторы могут или оказали влияние, система выводит в форме отчетности.

Заключение

Таким образом, формирование для сложно организованного экономического субъекта системы показателей целесообразно строить на базе стратегической карты развития организации с одновременной ее интеграцией со сбалансированной системой показателей. Диагностику устойчивости, стабильности и экономической безопасности организаций АПК предложено проводить по методике Нортона — Каплана с опорой на модернизированный блок в системе показателей по заданным направлениям оценки. Разработан и апробирован на примере агроформирования «Группа компаний “ТРИО”» альтернативный список показателей оценки клиентского блока в рамках системы управленческого учета на базе системы сбалансированных показателей, а также представлена интегрированная стратегическая система сбалансированных показателей с целевыми значениями для организаций АПК. Исходя из выделенных блоков системы показателей Нортона — Каплана, формируется группа показателей по определенным направлениям. Состав показателей имеет вариативный характер. Отражение особенностей организаций АПК в контуре управленческого учета межорганизационных отношений требует разработки форм отчетных и первичных документов, регистров. В основе рекомендаций по формированию системы сбалансированных показателей с целевыми значениями для организаций АПК лежит изучение информационных потребностей менеджмента субъектов организаций АПК и межорганизационных формирований, в том числе в форме интегрированных структур АПК. Отражение особенностей организаций АПК в контуре управленческого учета межорганизационных отношений в интегрированных структурах АПК требует разработки требований к системе показателей и их отражения в отчетных документах, регистрах сведений и промежуточных отчетных формах. Автоматизированная форма ведения учета за счет программного обеспечения позволит оперативно выводить аналитические регистры для целей управленческого учета.

Использование системы сбалансированных показателей будет способствовать получению качественной информационно-аналитической поддержке руководства организаций АПК в динамично меняющихся экономических условиях.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.