* Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-310-90068. «Формирование межорганизационной системы управленческого учета сельскохозяйственных организаций».

Актуальность проблемы

Современная экономика демонстрирует нарастающую динамику усложнения экономических отношений между бизнес-единицами. По исследованию Гарвардской школы, значения индекса экономической сложности в макрофинансовых моделях России снижается. На фоне роста показателя передовых стран мира в нашей стране наблюдается сокращение данного показателя до 2017 г. В настоящее время нестабильный рост индекса определяют макроэкономическими изменениями в стране и в мире [3, 5]. Экономическая наука с помощью показателя экономической сложности еconomic complexity index (ECI) открывает новые подходы к изучению неравенства доходов, изменения объемов инвестиций в капитальные вложения, а также проводит исследования по изучению конкурентоспособности экономик стран. Одними из первых, кто активно использовал индекс, стали С. Идальго и Р. Хаусманн [15]. Позже индекс активно применялся в работах известных авторов и ученых таких стран, как Россия, Китай, Турция [3], Бразилия [5]. Взаимозависимость конкурентоспособности и индекса экономической сложности обусловлена в самом содержании термина. «Сложность» экономики традиционно трактуют как диверсификацию производимой продукции, наличие большого числа вариаций производственных цепочек, многогранность компетенций трудовых единиц, наличие выдающихся промышленных и технологических достижений. Одна из проблем, негативно влияющих на значения индекса, — это российская институциональная среда, которая блокирует диверсификацию экономики. В современных условиях сложились благоприятные условия для выхода на международные рынки, в том числе с продукцией АПК. Проблема, сохраняющаяся на протяжении десятилетий, — это низкая доля продукции высших степеней обработки в структуре экспорта. Поэтому развитие новой формы ведения бизнеса в виде межорганизационного сотрудничества позволит решить проблемы дефицита ресурсов для развития материально-производственной базы отрасли переработки продукции сельского хозяйства.

Необходимо совершенствование методов межорганизационных формирований, в том числе контроля, повышения уровня экономической безопасности с применением современных технологических и организационных решений, учетно-аналитических и информационных инструментов. Стабильное функционирование и устойчивое развитие организаций АПК требует совершенствования традиционных подходов к системе показателей оценки параметров деятельности субъектов экономики. Разработка такой системы показателей должна решать цели и задачи, стоящие перед контрольными функциями управленческого учета, а также позволить в кратчайшие сроки определить состояние системы, спрогнозировать ее развитие, выявить отклонения. Современная экономика и набирающая обороты цифровизация экономической жизни требует инструментарий показателей строить с учетом перспективных методологий, превентивного опережения устаревания методик.

Таким образом, перед нами встает проблема теоретического обоснования формирования и представления информации в рамках управленческого учета с целью развития межорганизационных отношений.

Цель исследования заключается в обосновании теоретических основ формирования и представления информации в рамках управленческого учета с целью развития межорганизационных отношений организаций АПК.

Задачи исследования: описать методологическое содержание теоретических основ формирования и представления информации в рамках управленческого учета с целью развития межорганизационных отношений; сформулировать цели, задачи, принципы и требования к инструментам оценки развития межорганизационного сотрудничества; определить преимущества и возможные недостатки межорганизационного сотрудничества для сельскохозяйственных организаций и АПК, оценить эффективность внедрения на базе межорганизационного управленческого учета, разработать модель межорганизационных отношений в рамках межорганизационного управленческого учета сотрудничества в организациях АПК.

Материалы, методы и условия проведения исследований

Изучены нормативные акты, а также научные труды экономистов, посвященные определению и оценке эффективности межорганизационного управленческого учета и методикам внедрения системы сбалансированных показателей на производствах. В процессе исследования использованы общенаучные методы: монографический, абстрактно-логический, экономико-математический, метод сравнения.

Результаты исследования и их обсуждение

Взаимодействие и взаимосвязи между бизнес-единицами отмечают ряд ученых с конца прошлого века. Особое значение межорганизационным связям уделяют в рамках конвергенции технологий, где синергия активов способствует увеличению количества разработок. Подобного мнения придерживались следующие ученые: Dewick P., Miozzo M. (2004), Powell W.W., Koput K.W., Smith-Doerr L. (1996), Kallio A., Harmaakorpi V., Pihkala T. (2010), Soh P., Roberts E.B. (2003), Oliver C. (1990), Cao M., Zhang Q. (2013), Gray B., Wood D. (1991), Thomson A., Perry J. (2006), Kreibich Lisa-Marie (2013), Pena N.A., de Arroyabe J.C.F. (2002), Holmlund M., Tomroos J.A. (1997), Najafian М., Colabi А.М. (2014), Hеkansson H., Snehota I. (1995), Thompson James D. (2011), Najafian М., Colabi А.М. (2014), Bryson J.M., Crosby B.C., Stone M.M. (2006), Холл Р.Х. (2001), Granovetter M. (1985), Lincoln J.R., Gerlach M.L., Takahashi Р. (1992), Jenssen J.I., Nybakk E. (2013). Среди отечественных авторов можно отметить Жихарева К.Л. (2009), Куликову Н.Н. (2015), Шмакова А.В. (2010), Шерешеву М.Ю. (2010), Давтян М.А., Щербакову Т.С., Карзанову И.В., Зайнулина С.Б., Самусеву Т.В., Палеева Д.Л., Соловьеву Ю.В. (2014), Шерешеву М.Ю. (2008).

Другие авторы рассматривают межорганизационные отношения как сети сотрудничества, где основными элементами выступают ресурсы, участники и функции, которые они выполняют.

Трактовки и подходы к содержанию и путям развития межорганизационных отношений между экономическими субъектами широко представлены в работах следующих авторов: Бери Д., Гренруса Э., Гуммессона К., Моргана Р., Ханта Ш., Христофера М., Баллантина Д., Уэбстера Ф. и др.; российских ученых Авдашевой С., Гуркова И., Дементьева В., Клейнера Г., Паппэ Я., Катькало В., Юлдашевой О. и др.: белорусских ученых Акулича И.Л., Новиковой И.В., Фатеева В.С. и др.

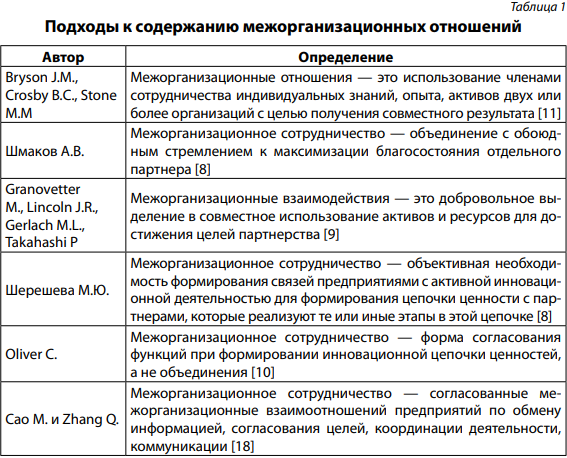

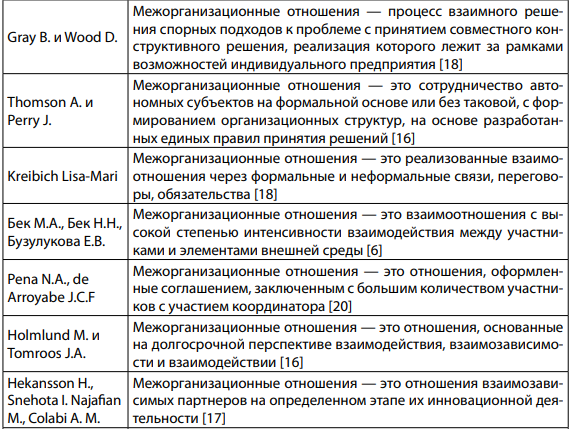

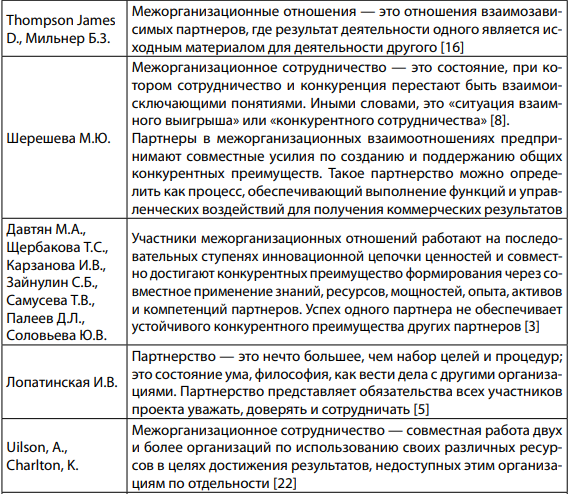

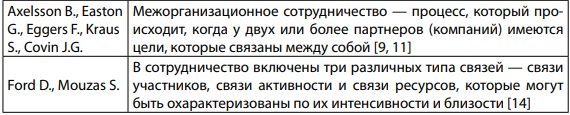

Рассмотрим в табл. 1 подходы к трактовке понятия «межорганизационные сотрудничество» отечественных и зарубежных авторов.

Источник: составлено авторами.

Развитие партнерских отношений является следствием развития интеграционных процессов экономической деятельности. Стерлигова А.Н. выдвигает мнение о двух фундаментальных подходах к интеграции хозяйствующих субъектов: функционального и процессного. В своей концепции автор «при учете дифференциации интеграционного процесса выделяют четыре уровня интеграции деятельности организации: операционный, функциональный, межфункциональный, межорганизационный». Межорганизационный уровень взаимодействия автор трактует как смешанный тип интеграции, объединяющий в себе вышеперечисленные типы.

Мочалова К.В. формулирует следующее содержание межорганизационного взаимодействия — это «компании, объединенные общими усилиями или бизнес-процессами для укрепления сотрудничества посредством общей информации и информационного пространства». Данное определение не отражает определенный уровень бизнес-культуры, специфику механизма функционирования системы сотрудничества и целевой аспект [1].

Поэтому предложим авторское определение межорганизационного сотрудничества, под которым следует понимать систему организационно-функциональных и процессных взаимоотношений хозяйствующих субъектов, объединенных общими взаимовыгодными целями, которые достигаются за счет синергетического эффекта партнерства с высоким уровнем бизнес-культуры на добровольной и доверительной основе.

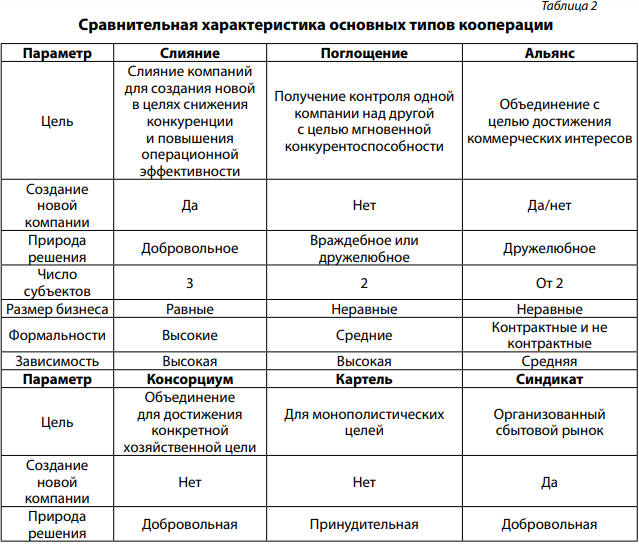

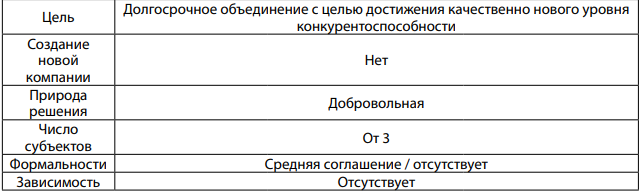

Для формирования понятийного аппарата основных терминов исследования представим сравнительную характеристику слияния, поглощения, альянсов, пула, картеля, синдиката, сетевых торговых компаний, финансово-промышленных групп и выделим признаки, схожие с межорганизационным сотрудничеством.

Источник: составлено авторами

Данные, представленные в табл. 2, демонстрируют, что межорганизационное сотрудничество организаций как форма агрообъединения имеет особенную цель, носит добровольный, неформальных характер.

В рамках системного подхода к межорганизационному сотрудничеству целесообразно выделить следующие элементы:

1. Процесс межорганизационного сотрудничества.

2. Субъекты межорганизационного сотрудничества.

3. Объект межорганизационного сотрудничества.

4. Методы, инструменты, средства межорганизационного сотрудничества, основанные на принципе синергетического эффекта.

5. Уровень межорганизационного сотрудничества — комплекс характеристик, включающих в себя бизнес-среду партнерства, бизнес-культуру, степень доверия взаимоотношений между участниками сотрудничества.

6. Обеспечение межорганизационного сотрудничества — совместные информационно-коммуникационные системы, информационно-аналитическое и организационное обеспечение (в том числе рационализация организации системы) и процесс оптимизации существующей системы (в том числе привлечение новых элементов, видов деятельности или функций).

В основе системы межорганизационного сотрудничества лежат следующие принципы:

1. Согласованность.

2. Сбалансированность ресурсов (средств, инструментов) и результата.

3. Сфокусированность на качественно важных задачах.

4. Эффективность сотрудничества превышает суммы эффективности членов сотрудничества.

5. Гибкость, адаптация и совершенствование — инструменты реализации межорганизационного сотрудничества должны подчиняться спирали роста взаимодействия.

6. Портативность — мобильность средств реализации межорганизационного взаимодействия.

7. Самоуправление по центрам ответственности.

Теоретический анализ позволил выделить основные факторы, образующие модель межорганизационного сотрудничества.

Диаграмма Ишикавы является одним из семи инструментов анализа качества производства. Однако этот инструмент широко распространен в самых разных областях. Диаграмма Ишикавы пользователям позволяет наглядным образом представить связи факторов с результирующей проблемной ситуацией или поставленной целью, а также проанализировать последствия изменения этих факторов и их влияние на проблемный вопрос [4].

На первом этапе построения диаграммы Ишикавы проводится анализ совокупности факторов, которые оказывают влияние на формирование межорганизационного сотрудничество организаций АПК, что позволяет сформировать системообразующие характеристики и представить их в виде модели. В качестве интересующей проблемы нами используется цель «поддержание конкурентоспособности членов межорганизационного сотрудничества». Диаграмма Ишикавы позволяет нивелировать нежелательные последствия и негативное влияние факторов наряду с представлением причинно-следственных зависимостей исследуемой ситуации.

Как и другие инструменты анализа качества, диаграмме Ишикавы свойственны высокого уровня демонстрационные характеристики. Наглядность метода позволяет упростить понимание проблемного вопроса даже для новых неопытных пользователей. При использовании данного метода возможно провести диагностику угроз и рисков, а также систематизировать полученные выводы. «Рыбья кость» как диаграмма с положительной стороны зарекомендовала себя при проектном управлении, а также получила распространение в процессном управлении. Зачастую диаграмма применяется при разработке нового продукта на стадии его проектирования, что позволит провести превентивный анализ рисков, угроз и разработать план мероприятий от нивелирования до внедрения продукта в продуктовый портфель предприятия.

В рамках данного исследования раскрыты два этапа из шести при построении диаграммы Ишикавы:

1. Анализ факторов и причин, влияющих или потенциально оказывающих косвенное влияние на проблемную ситуацию.

2. Систематизация полученных знаний о проблемной ситуации с выделением взаимозависимости между факторами, а также деление их по смысловым группам.

3. Расстановка приоритетов между факторами, в том числе их количественная ошибка с применением метода мозгового штурма и экспертного анализа.

4. Проведение детального анализа «рыбьей кости», разработанной структуры факторов.

5. Исключение факторов, которые не влияют на ситуацию или оказывают несущественное влияние.

6. Перестроение модели с учетом исключенных факторов.

На рисунке рассмотрим процесс формирования причинно-следственных связей для формирования основных характеристик и черт межорганизационных отношений и направления формирования информации в рамках агроформирований.

Рисунок. Формирование информационно-аналитической основы межорганизационного сотрудничества организаций АПК на базе использования диаграммы Ишикавы. Источник: составлено авторами.

Среди факторов, которые оказывают влияние на основную проблемную ситуацию — «обеспечение конкурентоспособности членов межорганизационного сотрудничества организаций АПК», выделим следующие направления:

1. Сотрудники.

2. Менеджмент.

3. Организационная структура.

4. Процессный подход к управлению.

5. Проектный подход к управлению.

6. Внешняя среда.

По каждому направлению выделены детализированные факторы, которые оказывают влияние на проблемную ситуацию. На входе представлены партнеры (члены агроформирования). В качестве входной информации выбраны основные элементы отдельного партнера (обеспечивающие системы, учетно-аналитическая, информационная, контроль и индивидуальные ресурсы и производственные процессы, продуктовая линейка). При взаимодействии элементов межорганизационного сотрудничества под влиянием выделенных факторов формируются основные характеристики сотрудничества. Среди таких характеристик выделим:

− единую обеспечивающую систему;

− внутреннее объединение уникальных знаний, опыта, активов;

− реализацию цели без ущерба интересов каждого партнера;

− совместную деятельность предприятия;

− согласованность действий при реализации цели;

− взаимодействия, направленные на создание и поддержание общих конкурентных преимуществ.

За формирование и представление информации в рамках агроформирования отвечают обеспечивающие системы, в том числе межорганизационная система управленческого учета организаций АПК. Формирование информации в учетно-аналитической системе межорганизационного типа позволит обеспечивать партнеров своевременной релевантной информацией. Основные составные элементы межорганизационной системы управленческого учета:

− система гибкого планирования и бюджетирования;

− адаптивные инструменты минимизации и ликвидации негативного экономического воздействия;

− отчетность управленческого учета;

− средства и методы управленческого учета, технологии автоматизации;

− сбалансированная система показателей;

− кибернетическая система внутреннего контроля;

− гибридная система калькуляции себестоимости;

− система управленческой отчетности.

Заключение

Межорганизационное сотрудничество позволит добиться ряда преимуществ, в том числе:

− снижения рисков неопределенности и затрат организаций АПК;

− соединения и формирования разных комбинаций ресурсов для создания качественно нового продукта;

− нивелирования технологических «ловушек», где каждый третий игрок оказывает корректирующее воздействие на двух других партнеров и смещает траекторию по вектору развития непрерывных технологических обновлений;

− фрактальной повторяемости — создания новых спиралей развития с аналогичными эффектами партнеров;

− интегрального эффекта инновативности (синергия), непрерывного роста качественных характеристик, несколько превышающих суммарных эффект ресурсов партнеров.

Наиболее интересна и одновременно сложна для исследования оценка инновативного эффекта, основа которого состоит в гибком соединении и быстрой перекомпоновки разнопрофильных активов партнеров межорганизационного сотрудничества с целью создания новых продуктов под растущие запросы рынка. Синергия значительно повышает продуктивность имеющихся ресурсов у отдельных партнеров, что ведет к неограниченному расширению продуктового разнообразия.

Переход системы управленческого учета на качественно новый уровень позволит добиться ряда стратегических преимуществ хозяйствующим субъектам, входящим в межорганизационное сотрудничество, но данный переход также сопровождается рядом проблем:

1. Разные уровни развития, подходов и методы управленческого учета партнеров.

2. Дублирование информации при ее сборе, обработке, хранении.

3. Отсутствие современной системы внутреннего контроля, в том числе кибернетического контроля по местам возникновения затрат, центрам ответственности доходов, прибыли.

4. Обезличенность данных.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.