В последние годы интерес к Китаю заметно увеличился, так как его финансовое положение сильно упрочилось. Китай с точки зрения общественного строя — социалистическая страна, однако его экономическая система является вполне капиталистической.

Институционально финансовая система Китая состоит из различных элементов: банков, иных финансово-кредитных учреждений. Основу системы составляют банки. В стране действует двухуровневая банковская система: первый уровень — это центральный банк (Народный банк Китая) и ряд государственных банков, второй уровень — коммерческие банки. Также действует множество региональных и местных банковских учреждений.

Центральный банк, или Народный банк Китая (НБК), как и все другие банки, напрямую подчиняется правительству. НБК был создан 1 декабря 1948 года на базе слияния банков Beihai Bank, Huabei Bank и фермерского банка Xibei Farmer Bank. В сентябре 1983 года было принято решение о передаче НБК функций центрального банка. В 2003 году за НБК было закреплено право принимать важнейшие решения в вопросах денежной политики, поддержания финансовой стабильности и контроля за финансовыми структурами.

Центральный банк страны выполняет традиционные функции: осуществляет денежную эмиссию, обеспечивает сбалансированность денежной массы в обращении (Ml), финансирует деятельность правительства, обеспечивает надзорный контроль за деятельностью всех других банковских и кредитных учреждений, инфляцией, стабильностью денежной единицы — юаня.

К другим специализированным государственным отраслевым банкам относятся следующие: Торгово-промышленный банк Китая, Сельскохозяйственный банк Китая, Банк Китая, Народный строительный банк Китая. Каждый из них связан с соответствующей группой отраслей народного хозяйства, осуществляя кредитование компаний этих отраслей. Быстро увеличивается и численность частных и акционерных банков, некоторые из них осуществляют уже глобальные операции на мировых финансовых рынках, в том числе в регионе АТР, США и Европе, Западной Азии и Латинской Америке [1].

Помимо банков, финансовые операции в Китае и далеко за его пределами выполняют множество самых крупных коммерческих и иных государственных, смешанных и частных финансовых организаций. Среди них выделяются SAFE Investment Company с активами $570 млрд и Hong Kong Monetary Autority Investment Portfolio с активами $293,3 млрд. Обе эти финансовые компании имеют значительные пакеты акций и облигаций в США, странах ЕС, Японии и других странах Восточной Азии.

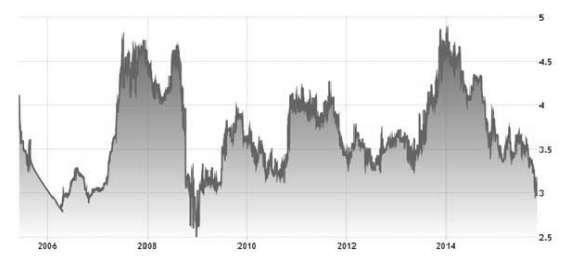

Рис. 1. Динамика объема торгов государственными облигациями Китая, 2005–2015 годы [2]

В Китае функционируют две фондовые биржи — в Шанхае и Шэньжэне. В 2010– 2011 годах на них было выпущено и распределено акций на сумму свыше 300 трлн юаней. Они также проводят эмиссии акций серии А (китайских предприятий для обращения на внутреннем рынке) и акций серии В (для обращения на внешнем рынке). Число китайских компаний, вышедших на рынок с акциями серий А и В, составило более 4000, а рыночная стоимость их акций — более 70 трлн юаней [1].

Финансовая система Китая становится все более рыночной. Пребывавший в зачаточном состоянии сектор облигаций вдруг стал подчиняться рыночным силам, спровоцировав рост доходностей.

В течение многих лет рынок облигаций в Китае существовал в своем собственном мире. Денег на нем было мало, а инвесторов — еще меньше. Произошел взрывной рост, который закончился и мощнейшим обвалом. Однако вмешательство правительства спасло финансовый рынок от полного краха.

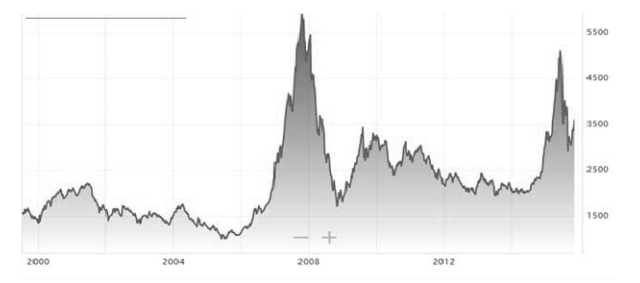

Рис. 2. Динамика фондового рынка Китая, 1998–2015 годы [2]

Так, доходность пятилетних облигаций с рейтингом ААА составляет сегодня 6,25%, что почти на 175 базисных пунктов выше, чем полгода назад. Столь стремительный рост стоимости заимствований обычно означает проблемы для слишком обремененных заемщиков, поэтому неудивительно, что многие относятся к рынку облигаций в Китае с растущей настороженностью.

Китайский рынок облигаций на самом деле не был рынком. Он представлял собой некое дополнение к банковской системе, будучи каналом перераспределения кредитных средств. Местные банки скупали почти все выпуски облигаций. По оценкам, всего лишь два года назад им принадлежало 70% всех бумаг с фиксированной доходностью. Большинство эмитентов — это государственные банки и само правительство. Процентные ставки практически не менялись, и сами облигации на рынке почти не торговались. Покупатели держали их на балансе до погашения.

Рост процентных ставок по кредитам в Китае за прошедшие полгода является одним из самых очевидных сигналов, что финансовая система страны в конце концов становится все больше похожей на финансовые системы развитых экономик, где заемщики платят по ставкам, определяемым на рынке, а кредиторы могут рассчитывать на хорошие доходы по своим вложениям.

На протяжении долгого времени у китайцев не было никакой альтернативы размещению средств на сберегательных счетах банков под 3,5% годовых. Фактически это была финансовая повинность — наличные средства в огромных размерах выкачивались у людей по заниженной стоимости. Это привело к формированию дешевого капитала, который стал двигателем стремительного экономического роста страны, основанного на инвестициях.

Однако, судя по самому выражению «финансовая повинность», это не то, к чему нужно стремиться, особенно в долгосрочной перспективе. Растущая зависимость Китая от кредитов свидетельствует о падении эффективности инвестиций. В 2005 году каждый юань, выданный в кредит, вел к производству ВВП на сумму около 10 юаней. Сейчас это соотношение составляет 1:4 [3].

Пекин пытается справиться с проблемой двумя способами. Первый и самый простой — Народный банк Китая постепенно, но неустанно ужесточает денежную политику, ограничивая приток средств в финансовую систему. Второй, более важный для развития экономики путь заключается в том, что регуляторы двигают рынок в сторону либерализации процентных ставок, чему в значительной степени способствует развитие рынка инструментов по управлению частным капиталом. Для них создаются накопительные счета, по которым клиентам предлагаются более высокие ставки.

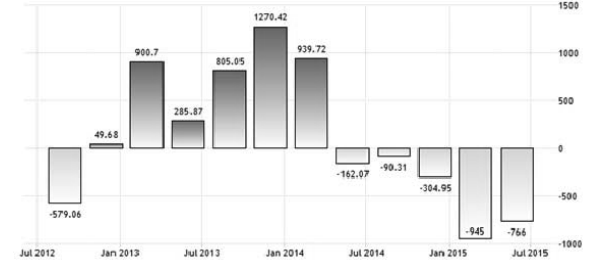

Рис. 3. Потоки капитала, Китай, 2012–2015 годы

Таким образом, нет ничего удивительного в том, что на эти счета были привлечены значительные средства, и сейчас на них приходится почти 10% всех банковских депозитов. Более неожиданно то, что китайские регуляторы не заблокировали их рост. Банкиры жалуются, что распространение этих инструментов отрицательно сказывается на прибылях, однако правительство не собирается отказываться от них. С учетом повышения стоимости привлечения финансовых ресурсов у банков не остается выбора, кроме как стремиться к получению больших прибылей.

Банки продолжают держать на балансах высокодоходные облигации, зато они начали продавать безопасные, но низкодоходные государственные ценные бумаги. Это может стать проблемой для китайских компаний. Рост доходностей гособлигаций ведет к росту стоимости заимствований на рынке в целом. Из-за этого крупные эмитенты, включая интернет-корпорацию Baidu, отложили размещение своих бондов. Некоторые поддерживаемые государством компании, как, например, производитель химической продукции Yunwei, продают активы, чтобы иметь возможность обслуживать долг [3].

Проблемы, однако, испытывают не все. Многие ожидают извлечь прибыль из сложившейся ситуации. Так, например, страховщики, от которых требуется инвестировать значительную часть активов в бумаги с фиксированной доходностью, наконец стали проявлять признаки активности. Производителям потребительских товаров будет выгодно, если домохозяйства больше заработают на сбережениях и, таким образом, увеличат расходы. Популярностью на рынке пользуются частные компании, так как банки ищут клиентов, готовых платить по высоким ставкам.

Повышение доходности облигаций говорит о том, что бизнес-сектор в Китае переживает период трансформации, а вовсе не готовится к надвигающемуся коллапсу.

В начале ноября 2015 года исходя из экономического плана КНР на 2016–2020 годы китайские власти заявили о своем намерении к 2020 году открыть большинство секторов своей финансовой системы для иностранных инвесторов. Кроме того, правительство республики собирается отменить квоты для иностранных инвесторов при покупке китайских активов на бирже. Эта либерализация необходима для того, чтобы нарастить долю частных инвесторов в китайской экономике для достижения целей по увеличению ВВП (экономический план предусматривает его удвоение по сравнению с 2010 годом и среднегодовой рост не ниже 6,5% в период 2016–2020 годов) [5].

Не менее важным является и то, что власти Китая со ссылкой на проект плана развития страны на следующие пять лет намерены шире открыть для инвесторов финансовую отрасль и существенно увеличить конвертируемость юаня к 2020 году.

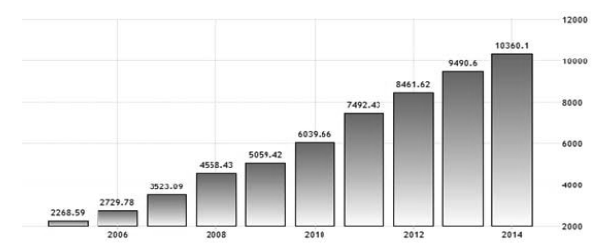

Рис. 4. Объем ВВП КНР, 2005–2014 годы [2]

Помимо этого, пятилетний план развития экономики КНР, представленный Компартией, включает наращивание реформ в сфере выпуска акций и облигаций, а также ускорение реорганизации финансовой системы и системы налогообложения. В коммюнике по итогам заседания ЦК Компартии Китая (КПК), проходившего в октябре 2015 года, отмечалось, что власти КНР планируют «умеренно высокий» рост экономики в следующую пятилетку, с 2016-го по 2020 год. Ранее формулировку «умеренно высокий» официальный Пекин использовал для описания роста экономики в первой половине 2015 года — примерно на 7% в год.

Вместе с тем премьер Госсовета КНР Ли Кэцян полагает, что темп, равный 6,53% в год, — минимально необходимый для подъема ВВП в ближайшие пять лет. Как сообщалось, в III квартале 2015 года ВВП КНР вырос на 6,9% по сравнению с тем же периодом прошлого года после подъема на 7% во II квартале [6].

Поскольку внешняя торговля Китая дает громадные профициты, страна использует «избыточные» финансовые ресурсы в качестве портфельных инвестиций. Кроме того, появляется возможность оказывать определенное косвенное воздействие на США в условиях усиления торгово-экономических противоречий.