Дата поступления рукописи в редакцию: 02.11.2022.

Дата принятия рукописи в печать: 18.11.2022.

ВВЕДЕНИЕ

Соединенные Штаты и Европа традиционно связаны взаимовыгодными экономическими отношениями. Мощный экономический потенциал США в европейских странах, в целом близкая либеральная направленность арсенала политических инструментов делают этих партнеров влиятельной силой в современной глобальной экономике.

Весомый вклад прямых иностранных инвестиций (ПИИ) в американо-европейское сотрудничество во многом определяет способность этой формы вложений выстраивать крепкие и долгосрочные связи между экономиками разных стран. Доминируя в инвестиционных потоках США, страны Европы разместили у себя к началу текущего десятилетия 60 % общего объема внешних вложений этой страны [8]. Европейский союз остается и ключевой опорой американского корпоративного успеха. За первые девять месяцев 2021 г. на долю ЕС пришлось более 53 % глобального дохода иностранных филиалов США [13; 29].

В данной работе анализируются современные особенности зарубежных потоков ПИИ, а также основные направления размещения прямых инвестиций США в европейских странах.

СОВРЕМЕННЫЕ ОСОБЕННОСТИ ЗАРУБЕЖНЫХ ПОТОКОВ ПИИ

Научно-технологический прогресс в условиях динамичного взаимодействия с другими движущими силами глобализации заметно усилил роль ПИИ в мировой экономике. Традиционно являясь крупнейшей в мире страной вывоза ПИИ, США в 2010–2021 гг. увеличили долю этих вложений в структуре зарубежных активов с 21,2 до 31,3 % [10; 13; 17].

Укрепляя конкурентные позиции и расширяя возможности роста доходов, научно-технологический прогресс/НТП подталкивает компании к использованию собственных преимуществ на основе внутрифирменных операций. Высокая стоимость инноваций и растущие риски, связанные с НТП, являются важнейшими факторами активизации деятельности компаний за рубежом. В 2010–2021 гг. ПИИ США в европейских странах увеличились в 1,8 раза, с 2186 млрд до 3981 млрд долл. [16; 24; 139].

Вместе с тем цифровая революция и последняя мощная волна передовых технологий привнесли новые элементы в международную деятельность многонациональных предприятий/МНП, во многом определив ее меняющийся характер, что повлияло не только на вывоз инвестиций, но и на выбор стран размещения.

Хорошей основой для этих перемен стало уверенное лидерство американских компаний в разработке и освоении новых технологий. Так, если в 2009 г. в число 10 крупнейших компаний мира по рыночной капитализации входила только одна технологическая компания, то в 2022 г. их было уже пять: «Эпл» (Apple), «Майкрософт» (Microsoft), «Элфебет» (Alphabet), «Нвидеа» (Nvidia), «Мeта платформы» (Meta Platforms), а также две компании в сфере потребительской электроники — «Амазон» (Amazon) и «Тесла» (Tesla), причем последняя выделяется (2020 — март 2021 г.) порази тельным ростом рыночной капитализации — на 565 % [17].

В общей сложности 63 крупнейших компании мира базируются в США, а их рыночная капитализация достигла 70 % общего рейтинга. Упомянутый показатель 10 лет назад cоставлял только 48 % [17].

Иная картина наблюдается в Европе, где в топ-100 вошли всего 15 компаний (включая 3 компании Франции, 3 — Швейцарии, 1 — Германии), доля которых приблизилась к 10 % [17].

Параллельно усиливаются позиции и другой динамичной группы, которую формируют цифровые МНП и где центральная роль в модели функционирования принадлежит интернету. К этой группе компаний относятся интернет-платформы и поставщики цифровых решений, работающие исключительно в цифровой среде, а также смешанные игроки в сфере электронной торговли и цифрового контента.

География цифровых компаний сегодня выглядит более сконцентрированной. В рейтинге по-прежнему лидируют компании из развитых стран, большинство которых представляют США и Европу — соответственно 59 и 22 [28; 42; 47]. В число крупнейших цифровых компаний мира по рыночной капитализации входят базирующиеся в США: «Эпл» (Apple), «Майкрософт» (Microsoft), «Элфебет» (Alphabet), «Эйти-энд-ти» (AT&T), «Веризон Коммуникейшнс» (Verizon Communications), «Уолт Дисней» (Walt Disney), «Фейсбук» (Facebook) [22].

Основные элементы ранее действующего подхода к росту и инвестициям с высокими капитальными затратами и долгом этим двум группам компаний не свойственны. Международные операции таких структур отличаются от традиционных МНП. Проведенные исследования позволяют выделить следующие ключевые направления в интернационализации цифровых и технологических компаний:

- ограниченный объем международных активов. В среднем доля цифровых МНП в зарубежных продажах более чем в 2,5 раза превышает долю иностранных активов;

- крупные денежные резервы, хранящиеся за рубежом МНП. Так, в 2010–2015 гг. общий объем иностранных доходов, удерживаемых за рубежом технологическими МНП США, увеличивался в среднем на 28 % в год против 8 % для других МНП;

- концентрация производственных инвестиций в нескольких развитых странах. На общем фоне выделяются США [26; 172–174].

Эти тенденции говорят о применении совершенно новой бизнес-модели. Некоторые специалисты считают, что цифровизация может привести к сокращению ПИИ, поскольку она позволяет МНП действовать глобально и выходить на зарубежные рынки без физического присутствия [5; 9]. И с этим доводом трудно не согласиться. Цифровые МНП достигают потребителей онлайн, а на небольших рынках они, как правило, имеют офисы с минимальным представительством. Для выхода на зарубежные рынки требуется и гораздо меньше сотрудников.

Когда «Нетфликс» (Netflix) в 2007 г. создала модель подписки для онлайн-трансляции видеоконтента, она получила возможность добавлять клиентов по всему миру без организации полноценных физических операций (после получения одобрения местных регулирующих органов). К концу 2015 г. в деятельность компании вошли более 190 стран. Следующим шагом стало закрытие всех центров обработки данных и перенос своих потоковых сервисов в общедоступное облако [5; 88].

Но важнейшее значение имеет способность выходить на зарубежные рынки как технологических, так и цифровых компаний без соответствующих производственных инвестиций. Международный профиль МНП в данном случае сильно смещен в сторону иностранных продаж в сравнении с иностранными активами. В частности, показатель соотношения доли иностранных продаж к соответствующей доле активов 100 крупнейших в мире цифровых МНП с 2016 г. увеличился на 15 %, а среднегодовые темпы прироста продаж технологических компаний измеряются 19 % [28; 41].

Но и в целом ключевой показатель реализации ПИИ (FDI lightness/легкость) — соотношение между долей продаж, произведенных иностранными филиалами, и соответствующей долей иностранных активов в новом рейтинге выше, чем в 2017 г. К тому же пополнившие этот ряд новые компании имели данный показатель в среднем на 30 % выше [28; 42].

В контексте международной инвестиционной активности основной вывод заключается в том, что «компромисс между экспортом и ориентированными на рынок ПИИ как способами выхода на рынок для доставки товаров в принимающие страны может смещаться в сторону экспорта» [6; 9]. К аналогичному, по сути, заключению приходит и ЮНКТАД: «ПИИ, ориентированные на рынок, и ПИИ, ориентированные на повышение эффективности, отчасти подрываются цифровизацией» [26; 64].

Глобальное присутствие без значительных объемов ПИИ становится все более заметной тенденцией в международной деятельности компаний. Цифровые технологии ставят под сомнение и традиционные мотивы ПИИ, оставляя открытым вопрос о конкретизации детерминантов инвестиционного решения [4; 115]. Однако это не означает, что «все отрасли будут внедрять цифровые технологии и бизнес-модели одинаковыми темпами и в одинаковой степени. Различны скорости внедрения цифровых технологий в разных секторах… что будет иметь важные последствия для стратегий инвестирования…» [21; 177].

Заметные изменения произошли и в динамике отдельных компонентов финансового оттока американских ПИИ. Главным источником финансирования ПИИ традиционно являются реинвестированные доходы. Доля доходов, которая была реинвестирована в 2010 г., составила 74 %, что указывает на предпочтение материнских фирм инвестировать в свои иностранные филиалы, а не переводить доходы в США [2; 130]. В 2016, 2017 гг. этот показатель не претерпел серьезных изменений и остался на уровне 66 % [20].

Вторым по значимости компонентом инвестиционной позиции являются вложения в акционерный капитал, которые составили в 2017 г. 85,7 млрд долл., причем 42,1 млрд долл. были вложены в приобретение иностранных филиалов и учреждение новых предприятий, а 43,6 — в уже действующие структуры. Сокращение собственного капитала на 55,8 млрд в основном было вызвано выводом капитала из иностранных филиалов американскими материнскими компаниями [20].

Межфирменные долговые потоки — займы между материнскими фирмами и филиалами — составляют, как правило, очень небольшую часть зарубежных ПИИ. В основном они предназначены для обеспечения краткосрочного финансирования. В 2017 г. операции по займам и кредитам материнских компаний со своими зарубежными филиалами снизили их долговые требования к филиалам на 36,0 млрд долл. [20].

Корректировки оценок предусматривают и перерасчет стоимости инвестиций, вызванный изменениями в соотношении валютных курсов.

Принятый в 2017 г. Закон о снижении налогов и создании рабочих мест (2017 Tax Cuts and Jobs Act/TCJA), который отменил налоги на дивиденды и репатриированные доходы МНП, кардинально изменил ситуацию. Доля доходов 2017 г., которая была реинвестирована, сместилась к показателю 48 % в 2018 г. [1], а финансовый отток в 2019 г. превратился в отрицательную величину –35,079 млрд долл. [5] 2018 г. был также отмечен и рекордной репатриацией в 853,4 млрд долл., но уже в 2019 г. данный показатель снизился до 406,0 млрд долл., а в 2020 г. — вышел на уровень 281,4 млрд долл. [6]. Более половины дивидендов были репатриированы из филиалов, расположенных в Ирландии, Нидерландах и на Бермудских островах.

Изменилась и ситуация с вывозом ПИИ — инвесторы США стали наращивать динамику зарубежных потоков, и в Европе их объем в 2021 г. увеличился на 352,6 млрд долл. [8].

Обращаясь к анализу ситуации, ЮНКТАД предложил следующую трактовку причин: «В дополнение к немедленному эффекту репатриации налоговые реформы устранили избыточные налоговые обязательства по зарубежным активам, что, возможно, способствовало резкому росту трансграничных сделок по слияниям и поглощениям со стороны МНП США до рекордно высокого уровня в 253 млрд долл.» [26; 5].

Хорошие перспективы слияний и поглощений (mergers and acquisitions/M&A) увидели и более 350 бизнес-лидеров США в ходе опроса, проведенного аналитической компанией KPMG. Aнализируя ситуацию, Тим Майлз (Tim Miles), топ-менеджер «Морган Стэнли» (Morgan Stanley), выделяет роль сильных фондовых рынков, которые «являются ключевым фактором слияний и поглощений. Когда цены на акции высоки, это обычно соответствует позитивным экономическим перспективам» [30].

Росту активности M&A способствовали низкие процентные ставки и, соответственно, «дешевые» деньги, а также наличие значительного числа компаний частного сектора, ищущих сделки. Пережившие экономический кризис последнего десятилетия, следом и пандемию COVID-19, эти структуры, не имея достаточных финансовых ресурсов для поддержки сильного возвращения, стремились расшириться за счет приобретений и искали инвесторов для поддержки своих планов.

Определенный вклад в показатели M&A внес и такой механизм финансирования, как специализированная компания по целевым слияниям и поглощениям (Special Purpose Acquisition Company/ SPAC). SPAC — это компания для прохождения слияний с действующим бизнесом и, таким образом, выведения компании на рынок в обход процесса классического IPO. Как удобная альтернатива IPO SPAC обеспечивает компаниям более быстрый путь к публичности, но с менее ощутимым контролем со стороны органов регулирования.

Подавляющая часть деятельности SPAC продолжает осуществляться в США, однако интерес менеджеров SPAC к активам за рубежом, в том числе и среди европейских фирм, растет. Если в 2018 г. таких сделок было всего лишь 2, то в 2020 г. — уже 12. В частности, компания SPAC CIIG Merger Co., зарегистрированная в США, была привлечена британским производителем электромобилей «Эрайвэл» (Arrival). После завершения сделки стоимостью 5,3 млрд долл. США вновь объединенная компания будет зарегистрирована на фондовой бирже НАСДАК (NASDAQ). Из 219 SPAC, подавших заявки на IPO, по состоянию на середину марта 2021 г. не менее 10 были ориентированы на Европу.

Таким образом, современная картина американских потоков прямых инвестиций в Европе представляет собой достаточно сложный комплекс взаимосвязей, где ставшие уже привычными мотивы и формы вложений сосуществуют с динамичным ростом новых технологий и встраиванием их в процесс производства и торговли.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗМЕЩЕНИЯ ПИИ В СТРАНАХ ЕВРОПЫ

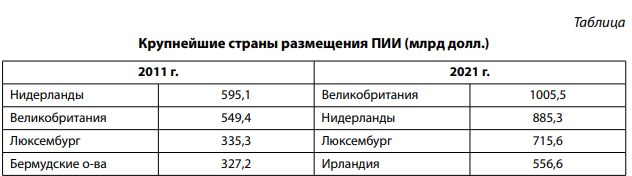

Отличительной особенностью американских потоков ПИИ в Европе является их высокая географическая концентрация — на четыре страны приходится 80 % всех вложений США [2; 7; 32].

Безусловным лидером здесь является Великобритания, которая имеет самую продолжительную историю взаимоотношений с США и уверенно лидирует по объему накопленных ПИИ на 2021 г. Язык, законодательство, общность в системах управления взаимоотношениями с клиентами близки к американской деловой среде. Во многом благодаря льготному налоговому режиму Великобритания занимает и ведущие позиции на континенте в деятельности такого крупнейшего инвестора США, как холдинговые компании (держатели ценных бумаг и финансовых активов других компаний). К упомянутым мерам режима относятся:

- обширная сеть соглашений Великобритании об устранении двойного налогообложения;

- освобождение дивидендов от налогообложения в Великобритании;

- освобождение от налога на прирост капитала для торговых компаний;

- отсутствие удерживаемых налогов (withholding tax / налог у источника) в международном IT-бизнесе;

- отсутствие налога на прирост капитала при продаже акций холдинговой компании иностранными акционерами.

Преимущества Люксембурга и Нидерландов связаны с возможностью размещения инвестиций в «корпоративные оболочки», используемые для минимизации глобальных налоговых счетов многонациональных компаний [7]. Нидерланды также функционируют как экспортная платформа, через которую идет более половины продаж американских филиалов в ЕС.

Крупнейшей из 10 таких европейских платформ является Ирландия (557 млрд долл.) [7]. Данная специализация имеет особое значение для США, поскольку продажи филиалов компаний этой страны превалируют над ее экспортом. С 2000 г. объем трансатлантической торговли вырос вдвое, при этом взаимные инвестиции — более чем в 5 раз [29].

В последние годы заметно усилились позиции представителей американского бизнеса в таких высокоразвитых странах Европы, как Франция и Германия. В частности, во Франции это было связано с изменениями условий ведения бизнеса, которые были продиктованы реформой трудового законодательства и сферы налогообложения. Опросы американских инвесторов в 2021 г. показали весьма оптимистичную оценку этих мер. В этом же году США стали ведущим иностранным инвестором во Франции по количеству созданных новых рабочих мест (10 118) и вторым — по количеству реализованных новых проектов (247) [14].

В отраслевой картине американских вложений в 2011–2021 г. отмечается падение доли добывающей промышленности с 1,3 до 0,3 % в общем объеме ПИИ и стабилизация обрабатывающей — на уровне 12 %. Технологический прогресс и поиск новых способов увеличения доходов продолжают подталкивать сдвиги в отраслевой структуре ПИИ в пользу технологически сложных отраслей, где инвестор обладает преимуществами. Так, в рамках обрабатывающей промышленности первые позиции устойчиво занимают химия (включая фармацевтику), доля которой выросла с 28,9 до 37,7 %, производство компьютеров и электронных компонентов — c 10,3 до 11,5 %. Несмотря на снижение доли финансового сектора в общем объеме ПИИ, с 16,7 до 12,8 %, он по-прежнему является одним из крупнейших направлений в вывозе инвестиций [7].

Стабильно высокие ПИИ, соответственно 51,2 % в 2011 г. и 54 % — в 2021-м, направляются в холдинговые компании. Увеличение доли холдинговых компаний во многом связано с усилением тенденции к непрямому владению, когда отношения собственности в филиалах устанавливаются с использованием сложных схем международных связей [3].

В разбивке по отраслям материнской компании в США позиции ее филиалов классифицируются в одной отрасли, которая отражает основную деятельность материнской компании в США. По сфере деятельности филиала они классифицируются в отрасли, которые отражают основную деятельность каждого филиала за рубежом.

По отраслям иностранного филиала, находящегося в прямой собственности, наиболее крупные инвестиции были вложены в холдинговые компании, на долю которых в 2021 г. приходилось 54 % общего объема зарубежных инвестиций, финансовые филиалы были вторыми — 13 %, а производственные — третьими (12,3 %) в США.

В разбивке по отраслям материнской компании США инвестиции МНП обрабатывающей промышленности составили 49,3 % общего объема, за которыми следуют МНП в сфере финансов — 15,1 % [7].

В первом случае оценки более точно отражают отрасли и страны, в которых фактически осуществляется производство товаров и услуг иностранными филиалами. Однако как показатели операций оценки не скорректированы с учетом доли владения в США и, следовательно, не могут заменить позицию в качестве показателей инвестиций в США. Таким образом, собственность холдинговых компаний несколько «размывает» данные об инвестиционных потоках и позициях по отраслям и странам.

На общем фоне перемен следует выделить «информационную» индустрию, в рамках которой усиливается значимость таких сфер деятельности, как проектирование компьютерных систем и технический консалтинг. За 2011–2021 гг. ПИИ в сферу информации увеличились в 3,7 раза, почти в 2 раза выросли вложения в производство компьютеров и электронных компонентов и в 1,7 — профессионально-технических услуг. Выросла и доля информации в общем объеме ПИИ с 3 до 7 %. Важнейшей страной — реципиентом ПИИ США является Великобритания, на которую приходится 39 % всех вложений в сферу информации, далее расположилась Ирландия (28 %) [2; 8; 32].

Резко возросшая роль нематериальных активов (технологии, отношения с клиентами, бренды, деловая репутация) заставляет филиалы американских компаний усиливать внимание к НИОКР. Преимущества Европы в этом аспекте несомненны. Европа остается одним из наиболее конкурентоспособных регионов в мире с точки зрения научно-технического потенциала. В этом регионе сконцентрирован самый образованный контингент трудовых ресурсов. К тому же выбор в пользу Европы означает и возможность приобрести высококачественные активы по привлекательной цене в сравнении с внутренним рынком США, где традиционно высокая конкуренция.

Подразделения компаний США способствовали укреплению европейского потенциала НИОКР, вложив в 2019 г. 32,5 млрд долл. в свои филиалы, причем в пятерку мировых лидеров по этим вложениям США вошли четыре европейские страны: Германия, Швейцария, Великобритания и Нидерланды [13, ХI]. Важно также отметить, что почти половина всех НИОКР и две трети инвестиций в инфраструктуру ИКТ и интернета в мире осуществляются 10 крупнейшими цифровыми МНП, среди которых 7 американских: «Амазон», «Уолт Дисней», «Алфавит», «Meта», «Ceйлесфорс» (Salesforce), ФИС (FIS), «Фисерв» (Fiserv) [21; 45].

Укрепление финансового потенциала в ходе налоговой реформы позволило компаниям США активизировать такой эффективный механизм зарубежных вложений, как международные слияния и поглощения (mergers and acquisitions/M&A). К достоинствам этого механизма, безусловно, можно отнести немедленный доступ к технологиям, рынкам, рабочей силе. Целевое назначение подобных операций во многом определяет сегодня американское стремление к лидерству. Так, «Бостон Сайентифик» (Boston Scientific) благодаря приобретению британской фирмы «Бритиш Текнолоджи Груп» (British Technology Group) получила возможность усилить позицию «лидерства в категории» динамично растущего сектора инвазивной медицины и лечении онкологических заболеваний. В практике BTG — особая техника имплантации в организм, требующая лишь минимального хирургического вмешательства.

Появилась возможность и крупных приобретений. В частности, телекоммуникационный конгломерат «Комкаст» (Comcast), в который входят медиакомпания «НБС Юниверсл» (NBC Universsal) и анимационная студия «Дрим Воркс» (Dream Works), приобрел за 40 млрд долл. участие в крупнейшей в Европе телекоммуникационной компании «Скай» (Sky), предоставляющей платные каналы по подписке. Подобный выход на внешние рынки означал не только продвижение к лидерству в мире операторов платного телевидения, но и необходимость выдержать внутриамериканскую конкуренцию с такими сервисами платного телевидения, как «Нетфликс» (Netflix) и «Амазон».

Свои особенности в операции американских компаний привнесла и начавшаяся пандемия COVID-19. Используя ослабление конкуренции в условиях снижения деловой конъюнктуры, эти структуры, как правило, добиваются укрепления позиций в конкретном сегменте рынка. Так, в сложившихся условиях значительно усилилось внимание к IT-сектору здравоохранения. Д. Браун, старший аналитик консалтинговой компании «Глобал Дата» (GlobalData), считает, что «COVID-19 довел системы здравоохранения до предела за последние два года, и поэтому у поставщиков медицинских услуг не было иного выбора, кроме как увеличить свое цифровое присутствие и повысить свою операционную гибкость и эффективность. Это значит, что им пришлось обратиться к внедрению технологий и заключению сделок в IT-секторе здравоохранения» [12].

По результатам 2019 и 2020 гг. США вошли в тройку инвесторов в Германии, а эта страна вышла в лидеры по привлечению ПИИ в сферу медицинского оборудования. В частности, в расчете на усиление позиций поставщика инновационных медицинских устройств в Германии американская «Ресмед» (ResMed) приобрела компанию «Медифокс Дэн» (MediFox Dan), которая специализируется на разработке программного обеспечения, устанавливающего новые стандарты оказания медицинской помощи. Развивают телемедицину и осуществляют свои телемедпроекты в Европе такие немедицинские компании, как «Амазон» и «Волмарт» (Walmart).

Американские инвесторы заложили хорошую основу и для мегасделок в сфере производства биофармацевтических препаратов. На европейском рынке более 52 % этих препаратов уже имеют американское происхождение. Европейские пациенты оказались и более открыты для инновационных лекарств, нежели граждане США. Стимулирующую роль в случае приобретения ирландской «Алерган Плс» (Allergan Plc), безусловно, сыграло и получение контроля над таким прибыльным бизнесом, как средство от морщин Botox. За приобретение «Алерган Плс» американская фармацевтическая компания «АббВи Инк» (AbbVie Inc) отдала 63 млрд долл. и, таким образом, заняла позиции лидирующего производителя биофармацевтических препаратов.

С помощью M&A обе компании планируют решать и свои проблемы в развитии бизнеса. «АббВи Инк» собирается расширить линейку лекарств и диверсифицировать доходы, сохранить акцент на инновациях и завоеванных позициях на рынке ботокса стоимостью более 8 млрд долл. Планы «Алерган Плс» связаны прежде всего с погашением долговых обязательств «АббВи Инк» в объеме 24 млрд долл.

Востребованность услуг в условиях пандемии продемонстрировал и цифровой сектор. В частности, «Элфебет» и «Амазон», занимающиеся исключительно цифровыми технологиями и услугами доставки, увидели в конце 2020 г., что их зарубежные доходы увеличились в среднем на две трети, а стоимостная оценка иностранных активов выросла почти на 30 % [8; 27]. Только за этот год Amazon объявила об инвестициях в новые проекты на сумму почти 12 млрд долл. для укрепления логистики и розничной сети, а в 2021 г. компания уже позиционировала себя как самый активный иностранный инвестор с вложениями в объеме 20 млрд долл. В этом же ряду и намерение Intel построить завод по производству полупроводников в Германии за 19 млрд долл., а также вложения «Элфебет» в объеме 1,8 млрд долл. в польский проект, ориентированный на отрасль ИКТ [28; 23].

Быстрорастущий спрос на цифровую инфраструктуру привел и к возрастанию количества проектов в мире в области компьютерного программирования. В 2020 г. было заключено 838 сделок — самое большое число, когда-либо зарегистрированное.

Таким образом, за последние два года США заметно укрепили свои позиции основного иностранного инвестора в ИКТ. До 45 % сделок слияний и поглощений США в ЕС были направлены на деятельность в области ИКТ и НИОКР [11; 14].

В целом кризис подвел к новому этапу в развитии международного производства. Во многих случаях рациональность сделок изменилась, и в поисках увеличения доходов компании идут от расширения деятельности и растущего числа потребителей к новым источникам роста в технологически сложных отраслях. Американские инвесторы начинают искать уже не только способы увеличения доходов, но и преобразования бизнес-операций. В частности, Кэрол Стрейхер (Carole Streicher), руководитель группы KPMG по консультациям и стратегическим услугам в США, говорит, что «ключевые качества, которые ищут фирмы, — это способы улучшения своих технологических платформ и ресурсов, цель состоит в том, чтобы повысить эффективность и способствовать созданию более гибкой рабочей силы» [15].

Таким образом, вполне реалистично предположить, что прямые инвестиции в Европе будут в перспективе больше сосредоточены на новых технологиях, которые позволяют проводить корпоративные преобразования и выходить на новые рыночные структуры.

ЗАКЛЮЧЕНИЕ

Прямые инвестиции США за рубежом вносят заметный вклад в экономику этой страны: открывают путь к рационализации инвестиционных стратегий компаний, укреплению их конкурентных позиций, росту экспорта и созданию дополнительных рабочих мест.

В свою очередь, и компании принимающей стороны вполне могут рассчитывать на сохранение определенной степени контроля, расширение присутствия на рынках, улучшение качества предоставляемых услуг. Вместе с тем, размышляя над уязвимостью потенциала европейской экономики, редакционная статья в авторитетном журнале «Экономист» (Economist) отмечает: «Наиболее поразительная причина отставания Европы заключается в отсутствии вновь созданных фирм в ее индексах "голубых фишек". …Европа — это место, где такие компании, как "Амазон" и "ТикТок" (TikTok), находят клиентов, а не база для завоевания мира местными фирмами…

Из 142 зарегистрированных в мире фирм стоимостью более 100 млрд долл. 43 были созданы с нуля за последние полвека: 27 в Америке и 10 — в Китае. Только 1 — в Европе: SAP SE, немецкая группа разработчиков программного обеспечения, основанная в 1972 г….

Отсутствие европейских технологических гигантов является симптомом предпринимательского дефицита. За последнее десятилетие венчурные капиталисты поддержали 661 компанию, стоимость которых превысила 1 млрд долл. Только 78 из этих «единорогов» находятся в Европе, что составляет 8 % общей численности фирм (661)…» [10].

Авторы редакционной статьи приходит к выводу, что ужесточение конкуренции в Европе является ключом к созданию компаний, достойных мирового признания. С этим выводом трудно не согласиться. Однако мощные инвестиционные вливания также могли бы стать многообещающим источником необходимых Европе перемен, но не стали. И дело здесь не только в специфике европейских условий, но и в отрыве американских от инвестиционных интересов принимающей стороны, а огромные доходы накануне пандемии — 298 млрд долл. — лишь это подтверждают [12, 2].

Конфликт интересов. Автор заявляет об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The author declare no conflict of interest.

Financing. The research was performed free of charge.