* Исследование выполнено в рамках реализации тематического плана-задания РГАУ-МСХА имени К. А. Тимирязева по заказу Минсельхоза России за счет средств федерального бюджета в 2021 г.

Введение

В современных условиях развития аграрной экономики большое значение для существенного повышения эффективности производства сельскохозяйственной продукции и ее переработки имеет уровень оснащенности сельскохозяйственных организаций основными средствами, имеющими различные натурально-вещественные формы (материальные, земельные, биологические объекты). Поэтому можно считать одной из основных особенностей сельского хозяйства то, что здесь в качестве основных средств используются земельные угодья (пашня, сенокосы, пастбища и др.), биологические внеоборотные активы (рабочий и продуктивный скот, многолетние насаждения) и материальные средства труда (трактора, комбайны, автомашины и др.). Однако не все сельскохозяйственные организации достаточно обеспечены основными средствами, показатели фондообеспеченности и фондовооруженности в этих организациях не достигают требуемых уровней или остаются низкими. Отсюда возникает объективная необходимость развития в сельском хозяйстве арендных отношений между экономическими субъектами, т.е. операций по получению или предоставлению за плату во временное пользование (в аренду) объектов основных средств.

Цель исследования заключается в раскрытии новых нормативных положений и определении рекомендаций по рационализации бухгалтерского учета операций по аренде основных средств.

Задачи исследования: систематизация требований учета, условий и признаков признания объектов учета аренды; определение приведенной стоимости обязательства по аренде, чистой стоимости инвестиций в аренду и суммы процентов к начислению; разработка рекомендаций по бухгалтерскому учету операций по аренде объектов основных средств у арендатора и арендодателя.

Материалы, методы и условия проведения исследования

Объектом исследования являются сельскохозяйственные организации Удмуртской Республики. В процессе исследования были использованы следующие методы: анализ, синтез, абстрагирование, моделирование, обобщение концептуальных аспектов и практических результатов.

Результаты исследования и их обсуждение

В ФСБУ 25/2018 «Бухгалтерский учет аренды» определены основные «…требования к формированию в бухгалтерском учете организаций информации об объектах бухгалтерского учета при получении (предоставлении) за плату во временное пользование имущества (в том числе основных средств). К этим требованиям относятся: допустимые способы ведения бухгалтерского учета объектов аренды; состав и содержание информации об этих объектах, раскрываемой в бухгалтерской (финансовой) отчетности организаций» [1, п. 1].

Указанные требования распространяются на все субъекты арендных отношений и должны применятся в бухгалтерском учете всеми сторонами договоров аренды (субаренды), «… а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом за плату арендатору, лизингополучателю, пользователю, иному лицу имущества (в том числе основные средства) во временное пользование» [1, п. 2]. Указанные требования применяются независимо от того, предусмотрены или нет в договорах неоперационной (финансовой) аренды и других подобных договорах условий, в соответствии с которыми актив (в том числе основное средство), предоставляемый за плату во временное пользование в целом или отдельно по каждой из частей данного предмета аренды, учитывается на балансе арендодателя или арендатора.

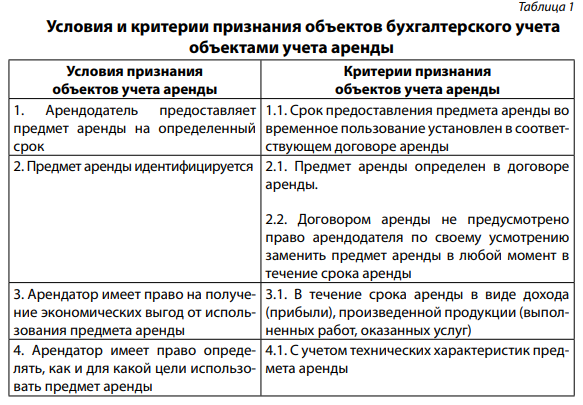

В соответствии с п. 5 ФСБУ 25/2018 «Бухгалтерский учет аренды» объекты бухгалтерского учета (имущество организации) классифицируются как объекты учета аренды (предметы аренды) при единовременном выполнении определенных условий (табл. 1).

В том случае, когда в организации объект бухгалтерского учета (объект основных средств) не отвечает требованиям приведенных условий и критериев (табл. 1), то не может быть признан в качестве объекта учета аренды.

«Классификация объектов учета аренды осуществляется на раннюю из двух дат:

а) дату предоставления предмета аренды (на которую предмет аренды становится доступным для использования арендатором);

б) дату заключения договора аренды» [1, п. 6].

Классификация объектов учета аренды может быть пересмотрена при внесении изменений в договоре аренды.

В состав арендных платежей входят суммы платежей, установленные договором аренды (за вычетом налога на добавленную стоимость и иных возмещаемых сумм налогов) (п. 7 ФСБУ 25/2018 «Бухгалтерский учет аренды»). «К этим платежам относятся:

— определенные суммы платежей арендатора арендодателю, вносимые периодически или единовременно (за вычетом платежей арендодателя арендатору на возмещение определенных расходов);

— переменные платежи (которые зависят от процентных ставок или ценовых индексов), определенные на дату предоставления предмета аренды;

— справедливая стоимость иного встречного предоставления (на дату предоставления предмета аренды);

— платежи за продление или сокращение срока использования предмета аренды, установленные договором аренды;

— платежи, связанные с выкупом предмета аренды арендатором (когда договором аренды предусмотрен переход права собственности предмета аренды от арендодателя к арендатору);

— суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды арендатором по окончании срока договора аренды» [1, п. 7].

Для определения справедливой стоимости предмета аренды (иного встречного предоставления) необходимо руководствоваться Международным стандартом финансовой отчетности (IFRS) 16 «Аренда», а также МСФО (IFRS) 13 «Оценка справедливой стоимости», МСФО (IFRS) 40 «Инвестиционная недвижимость», МСФО (IAS) 41 «Сельское хозяйство», Разъяснениями МСФО (введенными в действие на территории РФ) и Методическими рекомендациями Минсельхоза России по бухгалтерскому учету биологических активов и результатов их биотрансформации (М.: ФГБНУ «Росинформагротех», 2011, с изм. и доп. от 2019 г.).

Срок аренды предмета аренды (объекта основных средств) для целей бухгалтерского учета определяется в зависимости от сроков и условий, установленных в договоре аренды. При этом следует учитывать возможности участников договора корректировать эти условия и сроки предоставления предмета аренды, а также их намерения осуществления таких возможностей.

Срок аренды может пересматриваться при наступлении определенных случаев, «…изменяющих допущения, которые ранее использовались сторонами (при первоначальном определении срока аренды или предыдущем пересмотре этого срока). Корректировки, связанные с пересмотром срока аренды, отражаются в бухгалтерском учете как изменения оценочных значений» [1, п. 9].

Экономическим субъектам (сторонам договора аренды) при организации и ведении бухгалтерского учета аренды необходимо исходить из требования приоритета содержания перед формой (п. 6 ПБУ 1/2008). Из этого требования следует, что отражение фактов хозяйственной жизни в бухгалтерском учете, связанных с предоставлением предмета аренды (объекта основных средств) арендодателем арендатору во временное пользование, осуществляется не столько исходя из их правовой формы, сколько из экономического содержания этих фактов и условий хозяйствования.

Учет у арендатора

При получении предмета аренды (арендованного объекта основных средств) арендатор признает и принимает к учету предмет аренды (арендованный объект основных средств) как право пользования активом. Одновременно с правом пользования активом арендатору следует признавать обязательство по аренде. При этом организации-арендатору необходимо принимать единую учетную политику в отношении права пользования активом и в отношении собственных объектов основных средств.

Согласно п. 11 ФСБУ 25/2018 «Бухгалтерский учет аренды», арендатор в своем бухгалтерском учете «…может не признавать предмет аренды (арендованный объект основных средств) как право пользования активом и не признавать обязательство по аренде, если:

− срок аренды не превышает 12 месяцев;

− рыночная стоимость предмета аренды (арендованного объекта основных средств) не превышает 300 тыс. руб. и при этом арендатор может получать экономические выгоды от использования арендованного объекта (объекта основных средств) преимущественно независимо от других активов;

− арендатор относится к экономическим субъектам, которые вправе применять упрощенный способ ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность» [1, п. 11].

В том случае, когда срок аренды предмета аренды (аренды объекта основных средств) не превышает 12 месяцев, то решение о непризнании права пользования активом принимается арендатором в отношении группы однородных по характеру и способу использования предметов аренды (арендованных объектов основных средств). В других указанных выше случаях, касающихся рыночной стоимости предмета аренды (не превышающего 300 тыс. руб.) и права применения упрощенной формы бухгалтерского учета и бухгалтерской (финансовой) отчетности, решение о непризнании права пользования активом принимается арендатором в отношении каждого предмета аренды (арендованного объекта основных средств).

В этих указанных случаях «…арендные платежи признаются в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от данного предмета аренды (арендованного объекта основных средств)» [1, п. 11].

Следует отметить, что кроме приведенных случаев, непризнание в бухгалтерском учете арендатора предмета аренды (арендованного объекта основных средств) правом пользования активом и соответствующего обязательства по аренде «…допускается при одновременном выполнении следующих условий:

− договором аренды не предусмотрен переход права собственности на предмет аренды (арендованный объект основных средств) к арендатору и отсутствует возможность выкупа арендатором этого предмета аренды (арендованного объекта основных средств) по цене значительно (существенно) ниже его справедливой стоимости;

− предмет аренды (арендованный объект основных средств) не подлежит сдаче в субаренду» [1, п. 12].

В названых случаях и условиях порядок учета аренды объектов основных средств будет соответствовать униграфической (простой) схеме записей, а равномерное отражение арендных платежей — диграфической (двойственной) схеме записей на счетах.

Пример

Сельскохозяйственная организация «А» получила от сельскохозяйственной организации «Б» складское помещение в аренду сроком на 9 месяцев для хранения семян и посадочного материала.

По условиям договора ежемесячная арендная плата в твердой (фиксированной) сумме составляет 72 000 руб., в том числе налог на добавленную стоимость (НДС) — 12 000 руб., и переменной части, которая включает расходы на климат-контроль, отопление и электроэнергию в сумме 15 000 руб., в том числе НДС по этим расходам — 2500 руб., за месяц. Стоимость складского помещения по договору и акту о приеме-передаче составляет 900 000 руб.

В бухгалтерском учете сельскохозяйственной организации «А» (арендатора) операция по получению складского помещения в аренду и операции по ежемесячным арендным платежам отражаются следующими записями на счетах [2]:

а) дебет счета 001 «Арендованные основные средства» — на сумму 900 000 руб. — стоимости складского помещения, отраженной на забалансовом счете по акту о приеме-передаче;

б) дебет счета 25 «Общепроизводственные расходы (субсчет 25-1 «Общепроизводственные расходы растениеводства»), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8 «Расчеты по арендным обязательствам») — на сумму 60 000 руб. начисленной арендной платы; дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств»), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8) — на сумму 12 000 руб. выделенного налога на добавленную стоимость (НДС) в счете-фактуре;

в) дебет счета 25 «Общепроизводственные расходы» (субсчет 25-1), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8) — на сумму 12 500 руб. переменных платежей;

г) дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19-1), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8) — на сумму 2500 руб. выделенного НДС в счете-фактуре;

д) дебет счета 68 «Расчеты по налогам и сборам», кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19-1) — на сумму 14 500 руб. (12 000 + 2500) НДС к возмещению;

е) дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8), кредит счета 51 «Расчетные счета» — на сумму 87 000 руб. перечисленных арендных платежей, в том числе 14 500 руб. НДС.

После окончания срока аренды (истечения 9 месяцев) арендованное складское помещение арендатор (сельскохозяйственная организация «А») возвращает арендодателю (сельскохозяйственной организации «Б»): кредит счета 001 «Арендованные основные средства» — на сумму 900 000 руб.

Если сельскохозяйственная организация является субъектом малого бизнеса, которая имеет право применения упрощенных способов ведения учета, то она может вести учет операций по договорам аренды по приведенной выше упрощенной схеме, заключенным на срок более 12 месяцев, но при этом в этих договорах не должна быть предусмотрена возможность перехода права собственности на предмет аренды, его выкупа по цене значительно ниже справедливой стоимости и сдачи в субаренду.

Подавляющее большинство сельскохозяйственных организаций не смогут применять упрощенную схему ведения учета операций по аренде объектов основных средств и связанных с этим арендных платежей. Поэтому эти организации должны будут признавать в бухгалтерском учете право пользования активом и обязательство по аренде данного предмета аренды (арендованного объекта основных средств). Другими словами, если договором аренды предусмотрена возможность выкупа предмета аренды (арендованного объекта основных средств) или его сдачи в субаренду арендатором, то особенностей (т.е. упрощений) в бухгалтерском учете нет.

Предмет аренды (арендованный объект основных средств) должен признаваться и отражаться в бухгалтерском учете арендатора как право пользования активом по фактической себестоимости. «В фактическую стоимость права пользования активом следует включить:

− величину первоначальной оценки обязательства по аренде;

− арендные платежи, внесенные на дату предоставления предмета аренды или до такой даты;

− дополнительные затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

− величину оценочного обязательства, подлежащего исполнению арендатором (например, по будущему демонтажу, по перемещению предмета аренды, по его восстановлению до требуемого договором аренды состояния, а также по восстановлению окружающей среды), если возникновение такого обстоятельства у арендатора обусловлено получением предмета аренды» [1, п. 12].

Арендатор, который вправе принимать упрощенные способы учета (малое предприятие, крестьянское хозяйство), может рассчитывать фактическую стоимость права пользования активом без дополнительных затрат и оценочных обязательств. При принятии такого решения эти дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

«Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

Арендатор, который вправе применять упрощенные способы учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки. Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды (арендованного объекта основных средств) становится равной его справедливой стоимости» [1, п. 15].

«Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды (арендованного объекта основных средств), которую он будет иметь к концу срока аренды, за вычетом сумм, подлежащих оплате (получению) в связи с гарантией выкупа предмета аренды арендатором по окончании срока аренды» [1, подп. «е» п. 7, п. 15].

Если ставку дисконтирования невозможно определить, то для расчета приведенной стоимости обязательства по аренде можно применять ставку, которую арендатор мог бы использовать при привлечении заемных средств на срок, сопоставимый со сроком аренды.

Если предмет аренды (арендованный объект основных средств) по характеру его использования аналогичен группе собственных основных средств арендатора, по которой принято решение о проведении переоценки, то арендатор должен переоценивать соответствующее право пользования активом (т. е. арендованный объект основных средств).

«Стоимость права пользования активом (т.е. полученного в аренду объекта основных средств) погашается путем начисления амортизации, за исключением случаев, когда схожие по характеру использования собственные объекты основных средств не амортизируются (например, земельные участки, объекты природопользования). При этом срок полезного использования права пользования активом (арендованным объектом основных средств) не может быть более срока аренды, если не предполагается переход к арендатору права собственности на данный предмет аренды» [1, п. 17].

Сумма начисленной амортизации на стоимость права пользования активом (арендованный объект основных средств) отражается в бухгалтерском учете арендатора аналогично учету амортизации собственных основных средств: дебет счетов учета затрат 20, 23, 25, 26 и др., кредит счета 02 «Амортизация основных средств» (субсчет 02-2 «Амортизация арендованных основных средств») [3, 5, 6].

«После признания величина обязательства по аренде увеличивается на сумму начисленных процентов и уменьшается на сумму фактически уплаченных арендных платежей. Сумма начисленных процентов определяется как произведение обязательств по аренде на начало периода, за который начисляются проценты, и процентной ставки, определенной в соответствии с п. 15 ФСБУ 25/2018 «Бухгалтерский учет аренды». Начисленные проценты по обязательству по аренде отражаются в бухгалтерском учете в составе расходов арендатора (за исключением суммы процентов, которая включается в стоимость актива). Начисление процентов производится арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат [1, п. 18–20].

Пример

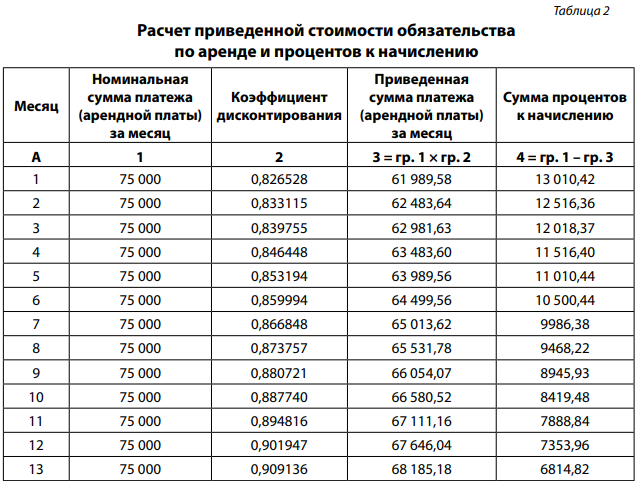

Сельскохозяйственная организация «А» получила в аренду от сельскохозяйственной организации «Б» трактор МТЗ-82,1. По условиям договора арендная плата в месяц составляет 90 000 руб., в том числе налог на добавленную стоимость (НДС) — 15 000 руб. Срок аренды 2 года, или 24 месяца. Исходя из этих, данных определим номинальную стоимость обязательства по аренде: (90 000 – 15 000) × 24 = 1 800 000 руб.

Далее следует оценить обязательство по аренде как сумму приведенной стоимости будущих арендных платежей. С этой целью можно использовать процентную ставку, по которой сельскохозяйственная организация «А» (арендатор) может получить заемные средства на срок, сопоставимой со сроком аренды арендованного трактора. Предположим, что такая ставка составляет 10 % годовых. Отсюда процент дисконтирования за месяц составит 0,797 %. Она рассчитана по формуле

Теперь определим приведенную стоимость обязательства по аренде и сумму процентов к начислению при помощи коэффициента дисконтирования, рассчитанного по формуле

(табл. 2).

Из табл. 2 следует, что приведенная стоимость обязательства по аренде будет равна 1 632 423,84 руб. (1 800 000 — 167 576,16).

В бухгалтерском учете сельскохозяйственной организации «А» (арендатора) необходимо отразить обязательство по аренде и признать право пользования активом (арендованным трактором) следующими записями [2]:

а) дебет счет 08 «Вложения во внеоборотные активы» (субсчет 08-4 «Приобретение объектов основных средств»), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8 «Расчеты по арендным обязательствам») — 1 632 423,84 руб. (отражено обязательство по аренде трактора);

б) дебет счета 01 «Основные средства» (субсчет 01-9 «Основные средства, полученные в аренду»), кредит счета 08 «Вложения во внеоборотные активы» (субсчет 08-4) — 1 632 423,84 руб. (принято к учету право пользования активом, т.е. арендованным трактором).

В первом месяце использования арендованного трактора сельскохозяйственная организация «А» (арендатор) перечисляет арендодателю ежемесячную сумму арендной платы, в том числе налог на добавленную стоимость (НДС): дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8 «Расчеты по арендным обязательствам»); кредит счета 51 «Расчетные счета» — 90 000 руб.

Необходимо также отразить в учете и принять к возмещению сумму налога на добавленную стоимость (НДС) следующими записями на счетах:

а) дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств»), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8) — 15 000 руб. (выделен и отражен НДС по аренде на основании счета-фактуры арендодателя);

б) дебет счета 68 «Расчеты по налогам и сборам», кредит счета 19 (субсчет 19-1) — 15 000 руб. (сумма НДС по аренде принять к возмещению).

Далее следует отразить в учете начисление суммы процентов за данный месяц на счетах записью: дебет счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы»), кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8) — 13 010,42 руб.

Со второго месяца аренды трактора арендатор начинает начислять амортизацию по этому предмету аренды, а также отражает другие операции, как и в первом месяце, следующими записями на счетах:

а) дебет счета 20 «Основное производство» (субсчет 20-1 «Растениеводство» — трактор используется в растениеводстве), кредит счета 02 «Амортизация основных средств» (субсчет 02-2 «Амортизация арендованных основных средств») — 68 017,66 руб. (амортизацию на трактор арендатор начисляет линейным способом — 1 632 423,84 : 24);

б) дебет счета 76 (субсчет 76-8), кредит счета 51 — 90 000 руб. (перечисление арендодателю суммы ежемесячной арендной платы, в том числе НДС);

в) дебет счета 19 (субсчет 19-1), кредит счета 76 (субсчет 76-8) — 15 000 руб. (выделение и отражение суммы НДС по аренде);

г) дебет счета 68, кредит счета 19 (субсчет 19-1) — 15 000 руб. (сумма НДС по аренде принята к возмещению);

д) дебет счета 91 (субсчет 91-2), кредит счета 76 (субсчет 76-8) — начисление процентов за второй месяц на сумму 12 516,36 руб.

С третьего месяца по двадцать четвертый месяц все операции будут отражаться, как и во втором месяце. При этом в последнем (24) месяце арендатором будут погашены полностью все обязательства по аренде.

После окончания срока аренды объект аренды (арендованный трактор) передается арендодателю, что отражается в бухгалтерском учете записями:

а) дебет счета 01 (субсчет 01-11 «Выбытие основных средств»), кредит счета 01 (субсчет 01-9) — 1 632 423,84 руб. (списана стоимость права пользования активом — арендованным трактором);

б) дебет счета 02 (субсчет 02-2), кредит счета 01 (субсчет 01-11) — 1 632 423,84 руб. (списана сумма накопленной амортизации по арендованному трактору).

«Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться в случаях изменений:

− условий договора аренды;

− намерения продлевать или сокращать сроки аренды;

− величины арендных платежей (по сравнению с первоначальной оценкой обязательства по аренде)» [1, п. 21].

Для организации контроля и более должного учета увеличения или уменьшения обязательства по аренде и других арендных платежей к счету 76 на практике целесообразно открывать не только субсчета, но и соответствующие аналитические счета, например субконто 76-801 «Расчеты по обязательству по аренде»; субконто 76-802 «Расчеты по арендным платежам»; субконто 76-803 «Расчеты по арендным процентам».

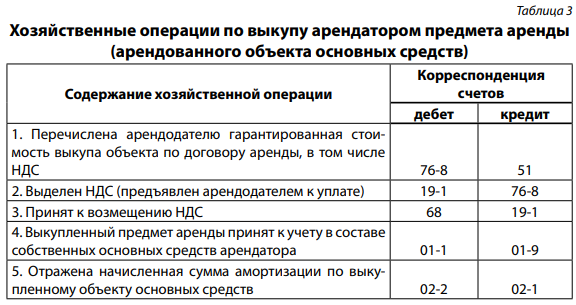

При выкупе арендатором арендованного объекта основных средств стоимость права пользования этим объектом и начисленная по нему амортизация списываются с учета аренды. При этом предмет аренды (арендованный объект основных средств) включается в состав собственных основных средств. Также амортизация, начисленная по предмету аренды, отражается в составе амортизации уже собственного объекта основных средств. Все операции по выкупу арендованного объекта основных средств приведены в табл. 3.

Учет у арендодателя

Согласно п. 24 ФСБУ 25/2018 «Бухгалтерский учет аренды», арендодатель (промежуточный арендодатель) объекты учета аренды (передаваемые в аренду объекты основных средств) должен классифицировать (подразделять) на дату представления предмета аренды или на дату заключения договора аренды (субаренды) на объекты учета операционной аренды и на объекты учета неоперационной (финансовой) аренды (по каждому договору аренды, субаренды). При этом необходимо исходить из требования приоритета содержания перед формой (п. 6 ПБУ 1/2008).

Объекты учета аренды (передаваемые в аренду объекты основных средств) относятся к объектам «…учета неоперационной (финансовой) аренды, если:

− в договоре аренды предусмотрен переход к арендатору права собственности на предмет аренды или арендатор имеет право выкупа данного предмета аренды по цене значительно ниже его справедливой стоимости;

− срок аренды сопоставим с периодом, в котором объект аренды будет годен к использованию, и без существенных изменений предмет аренды может использовать только арендатор;

− арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды;

− арендатор имеет право продлить договорный срок аренды с арендной платой значительно ниже рыночной» [1, п. 25].

Объекты учета аренды (передаваемые в аренду объекты основных средств) относятся к объектам «…учета операционной аренды, если:

− срок аренды предмета аренды существенно меньше, чем срок его пригодности к использованию;

− предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени изменяются;

− приведенная стоимость будущих арендных платежей предмета аренды существенно меньше его справедливой стоимости на дату предоставления;

− экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель» [1, п. 26].

Арендодатель, который вправе применять упрощенные способы учета, может все объекты учета аренды (передаваемые в аренду объекты основных средств) относить к объектам учета операционной аренды, за исключением договоров, в которых предусмотрен переход к арендатору права собственности на предмет аренды или права выкупа данного предмета аренды по цене ниже его справедливой стоимости (п. 28 ФСБУ 25/2018 «Бухгалтерский учет аренды»).

Классификация объектов учета аренды (передаваемых в аренду объектов основных средств) может быть пересмотрена при внесении изменений в договоре аренды, и с даты вступления в силу этих изменений объекты бухгалтерского учета должны учитываться арендодателем как вновь возникшие объекты учета аренды, если:

− объекты учета аренды изначально были включены арендодателем в группу объектов учета операционной аренды;

− объекты учета аренды изначально были отнесены арендодателем к группе объектов учета неоперационной (финансовой) аренды, но при вступлении в силу изменений договора аренды это привело бы к отнесению таких объектов к объектам учета операционной аренды [1, п. 31].

По объектам учета, отнесенным арендодателем к объектам учета неоперационной (финансовой) аренды, признаются инвестиции в аренду в качестве актива на дату передачи предмета аренды арендатору. Инвестиция в аренду оценивается в размере ее чистой стоимости, определяемой путем дисконтирования ее валовой стоимости по процентной ставке, при использовании которой приведенная валовая стоимость инвестиций в аренду на дату предоставления предмета аренды становится равной его справедливой стоимости и затрат, связанных с договором аренды (п. 33 ФСБУ 25/2018 «Бухгалтерский учет аренды»).

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин, причитающихся арендодателю будущих арендных платежей по договору аренды и негарантированной ликвидационной стоимости предмета аренды (передаваемого в аренду объекта основных средств).

Согласно п. 36 ФСБУ 25/2018 «Бухгалтерский учет аренды», чистая стоимость инвестиции в аренду увеличивается на сумму начисленных процентов и уменьшается на сумму фактически полученных арендных платежей. Чистая стоимость инвестиции в аренду проверяется на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (от 27.06.2016 № 98н).

Суммы начисленных процентов по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены. При возврате предмета неоперационной (финансовой) аренды арендодатель принимает его к бухгалтерскому учету в качестве актива и одновременно списывает оставшуюся часть стоимости инвестиции в аренду.

Пример

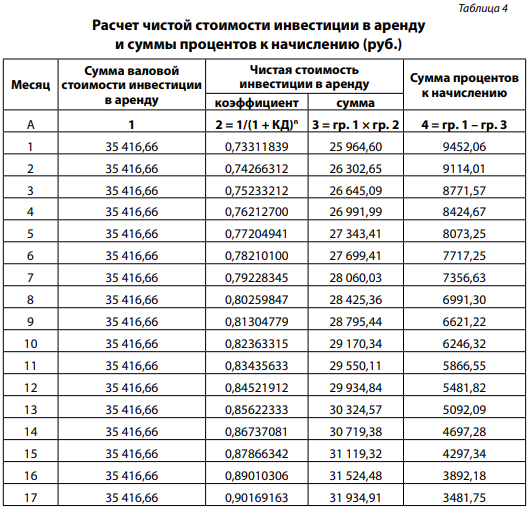

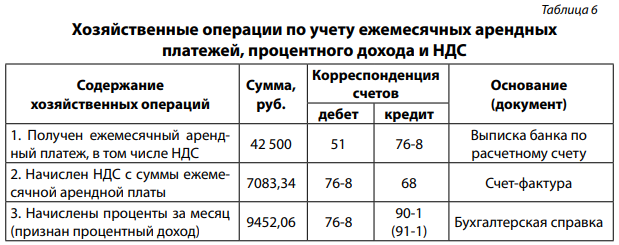

Сельскохозяйственная организация «В» (арендодатель) передала в аренду по договору аренды сельскохозяйственной организации «Г» (арендатору) тракторный прицеп (2ПТС-10). Срок аренды 2 года (24 месяца). Первоначальная (переоцененная) стоимость переданного в аренду тракторного прицепа — 990 000 руб. Срок полезного использования данного предмета аренды 5 лет. Начисленная амортизация по тракторному прицепу на дату передачи в аренду составляет 264 000 руб. Справедливая стоимость переданного в аренду тракторного прицепа на дату начала аренды — 726 000 руб. Арендная плата за месяц составляет 42 500 руб., в том числе налог на добавленную стоимость (НДС) — 7083,34 руб. Валовая стоимость инвестиции в аренду — 850 000, в том числе 8000 руб. негарантированная ликвидационная стоимость данного объекта (предмета аренды).

Далее, исходя из приведенных данных, необходимо рассчитать чистую стоимость инвестиции в аренду. С этой целью путем дисконтирования валовую стоимость инвестиции в аренду доводим ровно до справедливой стоимости (726 000 руб.) переданного в аренду тракторного прицепа. Период дисконтирования 2 года, или 24 месяца. Ставка (процент), по которой начисляется процентный доход, для дисконтирования подбором (в Excel с применением финансовой формулы «ВСД») определена в размере 1,301936 % (коэффициент дисконтирования составляет 0,01301936) в месяц. Дисконтирование валовой стоимости инвестиции до чистой стоимости инвестиции в аренду приведено в табл. 4.

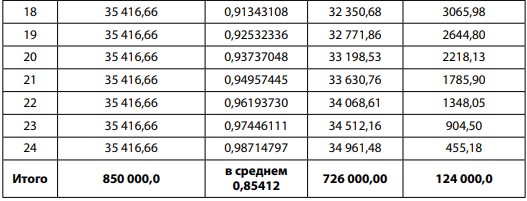

Процентный доход можно рассчитать также другим путем, т.е. путем умножения чистой стоимости инвестиции в аренду на начало периода, за который рассчитывается доход, на процентную ставку за такой же период (табл. 5).

При передаче тракторного прицепа в аренду сельскохозяйственной организации «Г» (арендатору) в бухгалтерском учете сельскохозяйственной организации «В» (арендодателя) операции по передаче данного предмета аренды отражаются следующими записями [2]:

а) дебет счета 01 «Основные средства» (субсчет 01-11 «Выбытие основных средств»), кредит счета 01 (субсчет 01-1 «Производственные основные средства основной деятельности») — 990 000 руб. (списана первоначальная или переоцененная стоимость переданного в аренду тракторного прицепа);

б) дебет счета 02 «Амортизация основных средств» (субсчет 02-1), кредит счета 01 «Основные средства» (субсчет 01-11) — 264 000 руб. (списана накопленная амортизация переданного в аренду тракторного прицепа);

в) дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-8 «Расчеты по арендным обязательствам»), кредит счета 01 «Основные средства» (субсчет 01-11) — 726 000 руб. (отражена чистая стоимость инвестиции в аренду тракторного прицепа).

Далее ежемесячно в бухгалтерском учете арендодатель отражает операции по поступлению суммы арендного платежа, уменьшающего чистую стоимость инвестиции в аренду; предъявлению суммы НДС по аренде; начислении суммы процентов (процентного дохода), уменьшающей чистую стоимость инвестиции в аренду (табл. 6).

Заключение

1. В сельскохозяйственных организациях следует из состава основных средств выделить и учитывать отдельно инвестиционную недвижимость [4] (недвижимость, предназначенную для предоставления за плату во временное пользование).

2. В бухгалтерском учете необходимо четко определить объекты учета аренды, операционную и неоперационную (финансовую) аренду.

3. Для надлежащей организации и ведения бухгалтерского учета операций по аренде объектов основных средств у арендатора и арендодателя целесообразно после заключения договора аренды предварительно рассчитать соответственно сумму приведенной стоимости будущих арендных платежей и чистой стоимости инвестиций в аренду.

4. Сельскохозяйственная организация-арендатор (арендодатель), являющаяся плательщиком налога на прибыль, должна учитывать отложенные налоговые обязательства и отложенные налоговые активы согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.