В условиях глубокой рецессии, переживаемой большинством отраслей экономики, обостряется необходимость выработки компаниями бизнесмоделей, позволяющих преодолеть неблагоприятные макро- и микроэкономические условия их деятельности.

Понятие «бизнес-модель» привлекло внимание зарубежных экономистов еще в конце прошлого столетия. Понимая значение этого управленческого инструмента, зарубежные ученые в первую очередь начали работать над его определением. Так, еще в 1998 году П. Тиммер предложил понимать под бизнес-моделью:

— состав продуктов, услуг и информационных потоков, которые включают описание различных участников бизнеса и их роли;

— описание потенциальных выгод для различных участников бизнеса;

— описание источников дохода [1].

В тот же период М. Майо и Г. Браун вложили в это определение несколько иной смысл — конструкцию (структуру) ключевых взаимозависимых систем, создающую и поддерживающую конкурентоспособный бизнес [2].

Далее просматриваются различные направления развития понятия «бизнес-модель» — технологичный, системный, стратегический.

В начале XXI столетия американские ученые Л. Боссиди и Р. Чаран предложили наполнить бизнес-модель иным смыслом — процессом живого, основанного на реальности мышления, нацеленного на понимание специфики бизнеса как единого механизма [3].

А. Афуа и С. Туччи, развивая системный подход, определили бизнесмодель как систему, состоящую из совокупности элементов, связей между ними и динамики [4].

П. Седдон и Г. Льюис, заложив в основу определения стратегию компании, предложили рассматривать бизнес-модель как абстракцию стратегий фирмы, которые могут быть применены другими компаниями [5].

Целый ряд зарубежных исследований был посвящен выработке подходов к содержательному наполнению бизнес-модели компании. Наибольшую популярность получила работа А. Остервальдера и. Пинье «Построение бизнес-моделей. Настольная книга стратега и новатора», где бизнесмодель трактуется следующим образом: это то, как предприятие создает, транспортирует и реализовывает ценность. Раскрывая термин «бизнесмодель», авторы выделили девять блоков, структурированных в четыре бизнес-области: потребители; функциональные особенности и качество товара и услуг; специализированная инфраструктура; рыночная устойчивость [6].

С некоторым временным лагом управленческая концепция бизнес-модели захватила и российскую науку и практику. В числе последних работ, посвященных данной проблеме, следует назвать труды Т.Л. Короткова [7], Н.В. Кузьминой [8], Е.С. Кравченко [9], В. Котельникова [10].

В наибольшей степени соответствующим текущему кризисному моменту представляется предложение М. Джонсона, К. Кристенсена и Х. Кагерманна раскрывать бизнес-модель посредством представления четырех взаимосвязанных блоков: потребительская ценность продукта; формула прибыли; ключевые ресурсы; ключевые процессы [11].

Изучение и критический анализ существующих подходов к определению бизнес-модели позволяют трактовать данную дефиницию как описание механизма обеспечения жизнеспособности деятельности компании, иллюстрирующее, как организация функционирует, генерирует чистый денежный поток и как намеревается достичь своих целей. Важное предназначение бизнес-модели — продемонстрировать место на рынке в целом и среди конкурентов, механизм создания организацией стоимости.

Развитие бизнес-модели — необходимое условие выживания компаний в кризисных условиях. В этой связи В.Д. Маркова справедливо отмечает: «Исследование, проведенное в 2005 г. группой Economist Intelligence Unit, показало, что, по мнению 50% руководителей, для процветания компании инновационные бизнес-модели важнее, чем инновационные продукты или услуги. Схожие результаты дал проведенный компанией IBM в 2008 г. опрос глав корпораций. Почти все респонденты заявили о необходимости корректировки бизнес-моделей с учетом новых условий. В тяжелые экономические времена компании рассматривают бизнес-модели как важный фактор устойчивости в условиях изменчивой конъюнктуры» [12].

Однако, по данным исследования Американской ассоциации менеджмента, глобальные компании выделяют на разработку новых бизнес-моделей не больше 10% общих инвестиций в инновации [13].

Бизнес-модель представляет собой управленческий инструмент, демонстрирующий бизнес-процессы организации, которые посредством использования ресурсов — активов, интеллектуального капитала и инноваций компании создают ценности, важные для потребителей. Для решения этой задачи при построении бизнес-модели целесообразно представить следующие информационные блоки:

— сведения об организации как системе с собственными бизнес-процессами, менеджментом, HR, корпоративной культурой и традициями;

— информация о ценностных предложениях организации (выпускаемой продукции, оказываемых услугах, полезных для клиентов);

— описание отрасли, в которой функционирует организация (поставщики, потребители); организации-конкуренты, существующие альтернативные предложения (предложения, удовлетворяющие те же потребности клиента, но иным способом); новые игроки (компании, которые потенциально могут войти в отрасль);

— раскрытие информации о макрорынке с описанием макросреды, наметившихся социальных и экологические трендов, технологий, а также юридического поля, в котором функционирует организация.

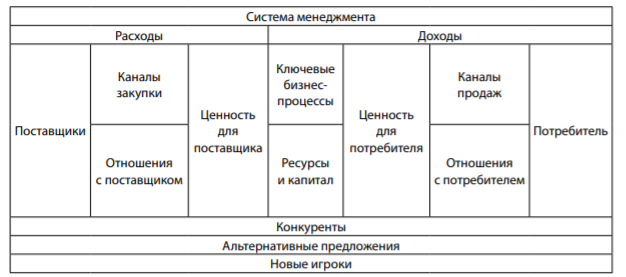

Схематично шаблон бизнес-модели организации представлен на рис. 1.

Рис. 1. Бизнес-модель организации

Данный шаблон универсален, он может использоваться при составлении бизнес-моделей как для коммерческой, так и для бюджетной организации. Связано это с тем, что в России в последние годы государственный сектор стал рассматриваться как сфера специфических услуг, а потребители данных услуг — как клиенты. Государственным учреждениям предоставлено право оказывать платные услуги, в связи с чем они наряду с коммерческими организациями становятся полноправными участниками рыночных отношений, вынуждены продвигать свои услуги, оценивать рентабельность собственной деятельности.

Бизнес-модель может стать для бюджетных организаций управленческим инструментом в деле тактического и стратегического планирования.

Как следует из рис. 1, в процессе деятельности организации должен соблюдаться баланс между издержками и доходами, контролируемый менеджментом. Ключевые бизнес-процессы генерируют определенную стоимость для потребителя, потребляя ресурсы и капитал организации. Например, в государственном вузе могут быть выделены следующие бизнес-процессы: управление контингентом, образовательная деятельность, научно-исследовательская деятельность и др.

Создаваемая для потребителя стоимость реализуется через каналы продаж и отношения с потребителями. В контексте деятельности государственного вуза потребителями в первую очередь являются студенты. При этом основная цель опции «каналы продаж» — привлечение новых клиентов, а опции «отношения с потребителями» — сохранение лояльности клиентов, привлеченных ранее. В государственном вузе в качестве каналов привлечения контингента могут использоваться социальные сети, реклама на радио и телевидении. Взаимодействие с потребителями рассматривается в бизнес-модели организации как источник ее дохода, а взаимодействие с поставщиками — в качестве источника издержек.

Другим важным блоком бизнес-модели является ценность организации для поставщика. Авторитетные поставщики, как правило, имеют несколько альтернативных вариантов отгрузки. Во многих случаях покупателям приходится «завоевывать» доверие поставщиков, связывая себя определенными договорными условиями. «Ценность для поставщика» означает, что организация, представляющая бизнес-модель, должна быть интересна поставщику. Не завоевав доверие поставщика, организация не сможет предоставить продукт или услугу покупателям. Таким образом, создание стоимости, согласно шаблону, идет от поставщика к потребителю.

Конкуренты компании, изображенные в шаблоне, могут влиять как на структуру ее издержек, так и на структуру доходов. Вопрос о конкурентах сегодня чрезвычайно важен для всех образовательных организаций — с годами конкуренция между ними лишь обостряется. В случае выхода конкурента на рынок структура издержек и дохода может измениться кардинально. То же может произойти и при появлении альтернативных предложений. В образовательной среде альтернативой очному образованию стала система дистанционного обучения (e-learning).

При всей универсальности представленного шаблона его информационное наполнение индивидуально, оно зависит от множества макро- и микроэкономических факторов, влияющих на деятельность организации. Эти особенности в полной мере могут быть отражены и раскрыты лишь в нестандартизированном управленческом учете.

Генерирует ли организация ценность для поставщика? Какую ценность она генерирует для потребителя? Насколько успешно осуществляется баланс между доходами и расходами организации? Какая система метрик в ней применяется? Ответы на данные вопросы могут быть подготовлены в системе тактического управленческого учета. Стратегический управленческий учет способен оцифровать макросреду, отследить эффективность деятельности конкурентов, вероятность появления альтернативных предложений.

Вышеизложенное позволяет заключить: бизнес-модель следует рассматривать в качестве важнейшего объекта современного управленческого учета.

Управленческий учет — это добавляющий ценность процесс и результат, позволяющий принимать решения, основанные на финансовых показателях и нефинансовых метриках. В этой системе формируется информация о том, насколько эффективно функционируют бизнес-процессы компании, позволяют ли они генерировать чистый денежный поток или, напротив, создают отрицательные денежные потоки. Данные управленческого учета предназначены для принятия оперативных и адекватных текущему моменту управленческих решений, направленных на создание и сохранение стоимости компании, которая описана в ее бизнес-модели.

Для достижения успеха в принятии подобных решений менеджеры должны понимать целевой результат, а следовательно, знать бизнес-модель компании.

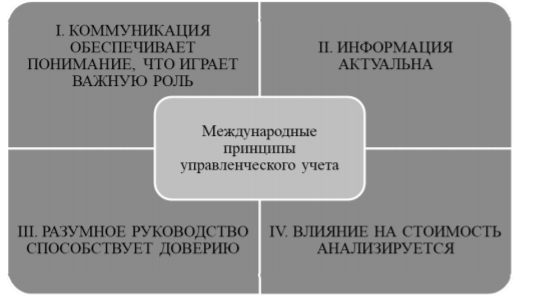

Вопрос о связи бизнес-модели организации с системой ее управленческого учета поднят и в Международных принципах управленческого учета (рис. 2).

Рис. 2. Базовые принципы управленческого учета [14]

Учитывая направленность статьи, внимания заслуживают два принципа — «влияние на стоимость анализируется» и «информация актуальна».

Принцип «влияние на стоимость анализируется» основан на взаимосвязи между управленческим учетом и бизнес-моделью. С помощью моделей влияния возможностей и рисков измеряется их воздействие на стратегические результаты деятельности организации, прогнозируются возможные сценарии развития событий с позиций их влияния на стоимость организации.

Другим принципом управленческого учета является принцип «информация актуальна», означающий необходимость использования при принятии экономических решений исключительно актуальной финансовой и нефинансовой информации. Соблюдение этого принципа особо важно в кризисных условиях, когда быстро меняется внешняя среда. Лишь актуальные сведения пригодны для выработки оптимистичных, пессимистичных и усредненных сценарных решений. При этом каждый из сценариев, характеризуясь собственными альтернативными издержками, особым образом влияет на структуру затрат, доходов организации, вероятность возникновения тех или иных рисков и стоимость организации. Принцип «информация актуальна» наряду с принципом «влияние на стоимость анализируется» требует глубокого понимания как бизнес-модели организации, так и макроэкономической среды в целом. Он предполагает сбор и анализ данных по всем бизнес-процессам, создающим стоимость, оценку потенциальных рисков и возможностей.

В Международных принципах управленческого учета связь бизнес-модели с управленческим учетом также выражается через стратегию. С одной стороны, стратегия организации устанавливает корпоративные цели, которые достигаются в процессе реализации бизнес-модели. С другой стороны, бизнес-модель объясняет механизмы реализации стратегии.

Управленческий учет связывает стратегию с бизнес-моделью при помощи системы управления эффективностью, как показано на рис. 3.

Рис. 3. Взаимосвязь управленческого учета обеспечивает связь со стратегией и бизнес-моделью организации [14]

Непрерывное функционирование бизнес-процессов организации предполагает поддержание перманентной взаимосвязи между бизнесмоделью организации и управленческим учетом. При этом обе системы должны находиться в актуальном состоянии. С одной стороны, по мере изменений во внешней и внутренней среде содержание бизнес-модели должно периодически уточняться, причем информационную поддержку данному процессу могут обеспечить сведения, аккумулируемые системой управленческого учета.

С другой стороны, система управленческого учета должна соответствовать текущему состоянию дел — стадии роста организации, целевым установкам ее менеджеров и разработанной стратегии. Современные ITтехнологии позволяют успешно решить обе задачи.