Формирование новых условий реализации экономических отношений в связи со стремительным проникновением цифровых технологий и решений в различные сферы деятельности обусловило становление нового этапа в развитии банкинга. Цифровая трансформация банковского сектора стала одним из первых направлений диджитализации российской экономики, поскольку именно в рамках данной сферы происходит движение значительной массы денежных средств посредством дистанционных каналов.

В последние десятилетия осуществляется ускоренная цифровая трансформация продуктов и услуг, предлагаемых кредитными организациями [2]. В борьбе за привлечение клиентов и повышение эффективности своей работы коммерческие банки стремятся использовать всевозможные цифровые технологии, а диджитализация экономики перекраивает картину привычной конкуренции, при этом стирает границы между секторами экономики.

Цифровизация представляет собой внедрение современных цифровых технологий во все сферы жизни и производства [1]. Она рассматривается как концепция, в соответствии с которой развивается экономическая система государства. Особенность данной концепции состоит в разработке, внедрении и применении результатов научно-технического прогресса, в частности, цифровых продуктов, которые значительно повышают эффективность работы объекта-реципиента цифровых решений.

Банковская сфера стала одним из первых секторов российской экономики, который успешно встал на путь диджитализации. Результатом цифровой трансформации банковского сектора России стало расширение ассортимента предлагаемых клиентам услуг и продуктов за счет грамотного внедрения современных цифровых технологий.

Для изучения российской практики применения цифровых финансовых сервисов в банкинге в эпоху диджитализации экономики страны определим предпосылки проведения цифровой трансформации в данной сфере.

Итак, объективными предпосылками цифровизации российской банковской системы стали следующие:

1. Повышение уровня конкурентоспособности кредитной организации, которое зависит от приобретения им дополнительных конкурентных преимуществ в части привлечения клиентов как потребителей банковских услуг [3]. Так, новым инструментом расширения клиентской базы стали цифровые продукты, преимуществом использования которых является повышение доступности и качества оказываемых услуг посредством интернет-банкинга. Действительно, в современных условиях клиенты стремятся экономить время, поэтому отдают предпочтению онлайн-взаимодействию с банками.

2. Применение цифровых финансовых сервисов, оказывающее помощь кредитным организациям в определении реальной структуры спроса клиентов. На основе статистики, получаемой благодаря современным средствам сбора данных, банки, стремясь повысить лояльность своих клиентов, формируют и предлагают им персональные предложения. В данном случае следует отметить, что важным инструментом в обслуживании клиентов стал искусственный интеллект, который позволяет значительно упростить работу сотрудников в части удовлетворения запросов клиентов.

3. Цифровые решения в области банкинга, ставшие средством устранения территориальных границ, которые прежде усложняли взаимодействие клиента с банком. Благодаря цифровизации клиент способен управлять денежными средствами вне зависимости от месторасположения обслуживающей его кредитной организации.

4. Цифровизация банковского сектора, позволяющая повысить уровень операционной эффективности посредством упрощения системы управления денежными средствами для клиентов.

5. Внедрение и применение цифровых продуктов, оказывающие положительное влияние не только на трансакционные издержки, но и на денежные расходы, которые связаны со стоимостью оказания финансовых услуг и предоставления банковских продуктов.

6. Цифровая трансформация деятельности кредитных организаций, обусловливающая формирование имиджа, который также позволяет привлечь большее число клиентов.

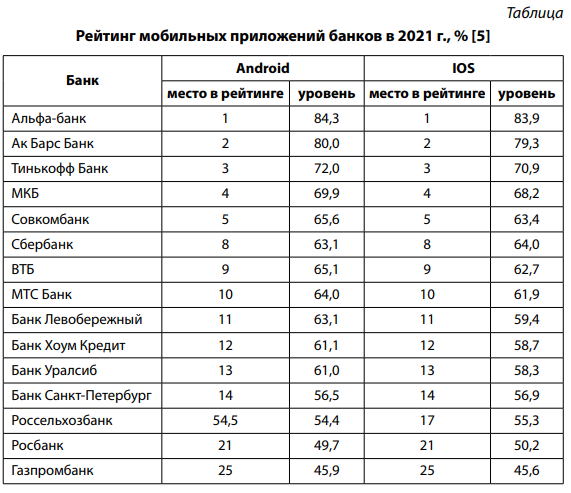

Веб-банк представляет собой мобильное приложение банка, в котором клиент может совершать различные операции. Сегодня с помощью приложения клиент может совершать огромное количество операций, без визита в банк. В таблице представим рейтинг мобильных приложений банков в 2021 г.

На платформах Android и IOS на первом месте расположено приложение банка АО «Альфа-Банк» в плане скачивания. На втором месте оказалось приложение АО «Ак Барс Банк», а на третьем месте — АО «Тинькофф».

По итогам крупнейшего международного исследования Digital Banking Maturity в 2020 г. было проанализировано 39 стран, 318 банков, а также опрошено 4,9 тыс. человек. Для сравнения цифровой зрелости банков были оценены три компонента:

• сравнение функциональных возможностей;

• исследование потребностей клиентов;

• исследование пользовательского опыта.

В ходе сравнения функциональных возможностей был проведен анализ 1108 цифровых функций методом привлечения тайных покупателей. Была проведена оценка шести этапов клиентского пути, а также осуществлен анализ уровня цифровизации 13 основных банковских продуктов. Результатом изучения потребностей банковских клиентов стало выявление наиболее важных банковских операций [4].

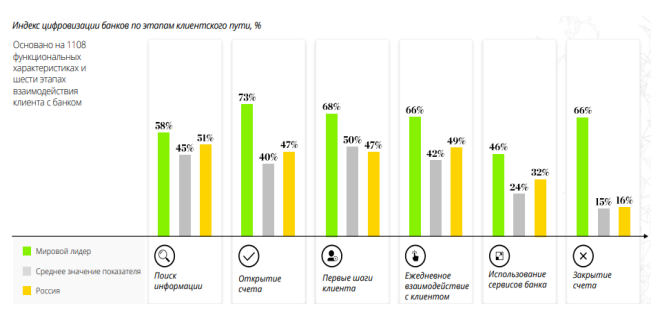

На рисунке представлен индекс цифровизации российских и зарубежных банков.

Индекс цифровизации российских и зарубежных банков в 2020 г., % [4]

На основании рисунка можно увидеть, что индекс цифровизации по поиску информации у российских банков составляет 51 %, что ниже показателя мирового лидера на 7 процентных пунктов. Также цифровизация по открытию счетов в российских банках ниже, чем в зарубежных, на 26%.

Что касается цифровизации по критерию «первые шаги клиента», то российские банки отстают от зарубежных по данному показателю на 21 процентный пункт (47 против 68 %), в плане цифровизации по ежедневному взаимодействию с клиентами индекс у российских банков меньше показателя зарубежных банков на 17 %.

В то же время цифровизация по использованию сервисов банка в российских банках достигла 32 %, за рубежом данный индекс составил 46%.

В плане цифровизации по закрытию счета индекс составил лишь 16 %, а в зарубежных банках — 66 %. Можно сделать вывод, что цифровизация в зарубежных банках более развита по сравнению с цифровизацией в российских банках по всем индексам.

Большинство банковских операций совершается пользователями через мобильные приложения [4]. Это объясняется доступностью и удобством использования приложений, разработанных для мобильных устройств. Интернет-банкинг используется, по статистическим данным, в большей степени лишь с целью поиска информации о сберегательных продуктах банка.

Одним из новых направлений развития банка в смартфоне в мире и в России стало формирование объединений кредитных организаций с нефинансовыми компаниями с целью создания единой платформы для предоставления банковских и небанковских услуг. Данное направление получило название экосистемы. Банковские экосистемы пришли на смену традиционному банкингу в связи с повсеместным распространением диджитализационных процессов. Экосистемы набирают популярность благодаря сочетанию в себе различных сервисов, которые наиболее полно удовлетворяют запросам пользователей в рамках единой информационной платформы. Причиной формирования цифровых экосистем в банковском секторе выступает стремление кредитных организаций укрепить свое положение за счет привлечения большего числа клиентов.

В российской банковской системе экосистемы находятся на этапе становления, поскольку на текущем рынке представлены лишь три: Сбербанк, ВТБ и Тинькофф. Другие кредитные организации, например Альфа-банк, Газпромбанк и Росбанк, лишь начинают постепенно развиваться в данном направлении.

Таким образом, мобильный банкинг в эпоху цифровой трансформации банковского сектора России обрел большую популярность, нежели традиционный, который предполагает посещение банка для осуществления различных действий с денежными средствами. Однозначно от цифровизации банковской сферы зависит финансовое будущее России.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Conflict of interest. The authors declare that there is no conflict of interest.