Дата поступления рукописи в редакцию: 04.04.2023.

Дата принятия рукописи в печать: 10.04.2023.

ВВЕДЕНИЕ

В условиях геополитической нестабильности и сложной макроэкономической ситуации усиливается роль страхования как института управления рисками. Страховой рынок Казахстана показывает устойчивость на фоне негативных событий последних лет. Основные параметры сектора продолжают демонстрировать стабильный рост. Ключевым фактором устойчивости страхового сектора являются достаточный запас прочности и устойчивое финансовое положение страховщиков.

АНАЛИЗ РАЗВИТИЯ РЫНКА

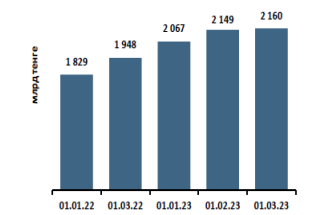

По состоянию на 01.03.2023 страховой сектор Республики Казахстан представлен 26 страховыми организациями, из которых 10 — по страхованию жизни. За февраль 2023 г. активы страховых (перестраховочных) организаций увеличились на 0,5% — до 2160 млрд тенге (рост с начала 2023 г. на 4,5%) (рис. 1). Увеличение активов происходит в основном в результате роста доходов по страховой деятельности.

Рис. 1. Активы страховых организаций. Источник: текущее состояние страхового сектора Республики Казахстан [1].

В структуре активов наибольшую долю занимают ценные бумаги — 70,4% от совокупных активов (1520 млрд тенге), сумма которых увеличилась за февраль 2023 г. на 2,9%, или на 42,7 млрд тенге (уменьшение с начала 2023 г. на 0,7%) (рис. 2).

Рис. 2. Структура активов страховых организаций. Источник: текущее состояние страхового сектора Республики Казахстан [1].

Денежные средства и вклады, размещенные в банках второго уровня, уменьшились за февраль 2023 г. на 1,8% (2,3 млрд тенге) — до 130 млрд тенге (рост с начала 2023 г. на 19,7%). Активы перестрахования увеличились на 2,7% (2,2 млрд тенге) — до 82 млрд тенге (рост с начала 2023 г. на 24,9%). Страховая дебиторская задолженность уменьшилась на 1,4 % (1,4 млрд тенге) — до 103 млрд тенге (рост с начала 2023 г. на 40,7%). Обязательства страховых (перестраховочных) организаций за февраль 2023 г. уменьшились на 0,5% (7,2 млрд тенге) — до 1352 млрд тенге (рост с начала 2023 г. на 4,7%). Уменьшение обязательств связано со снижением страховых резервов.

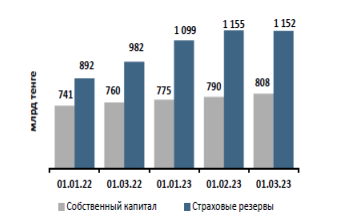

В структуре обязательств наибольшую долю занимают страховые резервы — 85,3% от совокупных обязательств (1152 млрд тенге). За февраль 2023 г. страховые резервы уменьшились на 0,2%, или на 2,6 млрд тенге (рост с начала 2023 г. на 4,9%) (рис. 3).

Рис. 3. Резервы и капитал страховых организаций. Источник: текущее состояние страхового сектора Республики Казахстан [1].

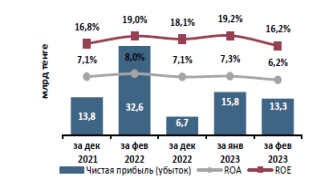

Собственный капитал страховых (перестраховочных) организаций увеличился за февраль 2023 г. на 2,3% (18,1 млрд тенге) — до 808 млрд тенге, в основном за счет прибыли, полученной от страховой деятельности (рост с начала 2023 г. на 4,3%) (см. рис. 2, 3). Чистая прибыль страхового сектора, в основном полученная за счет доходов от страховой и инвестиционной деятельности, за февраль 2023 г. составила 13,3 млрд тенге (прибыль с начала 2023 г. 29,1 млрд тенге) (рис. 4).

Рис. 4. Доходность страхового сектора. Источник: текущее состояние страхового сектора Республики Казахстан [1].

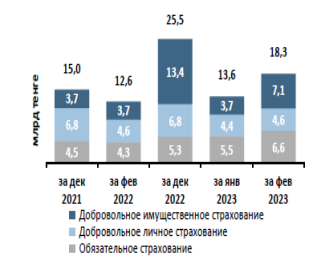

Объем страховых премий, принятых по договорам страхования (перестрахования), за февраль составил 62,8 млрд тенге (рис. 5), с начала 2023 г. — 170,4 млрд тенге, что на 23,0% больше, чем за аналогичный период 2022 г. (рис. 6).

Рис. 5. Динамика страховых премий. Источник: текущее состояние страхового сектора Республики Казахстан [1].

Рис. 6. Количество заключенных договоров. Источник: текущее состояние страхового сектора Республики Казахстан [1].

Объем страховых премий, принятых по прямым договорам страхования, с начала 2023 г. составил 155,3 млрд тенге. Объем страховых премий, принятых по обязательному страхованию, за февраль 2023 г. составил 12,5 млрд тенге, с начала года — 27,3 млрд тенге, что на 37,1% (7,4 млрд тенге) больше по сравнению с 2022 г.

Рост в основном связан с увеличением премий по страхованию работника от несчастных случаев (увеличение на 46,9%, или на 3,1 млрд тенге). Объем страховых премий, принятых по добровольному личному страхованию, за февраль 2023 г. составил 23,1 млрд тенге, с начала года — 49,3 млрд тенге, что на 6,4%, или на 3,0 млрд тенге, больше по сравнению с 2022 г. Рост в основном связан с увеличением сбора страховых премий по договорам страхования от несчастных случаев на 215%, или на 6,4 млрд тенге.

Объем страховых премий, принятых по договорам (перестрахования) по добровольному имущественному страхованию, за февраль 2023 г. составил 27,2 млрд тенге, с начала года— 93,8 млрд тенге, что на 29,7%, или на 21,5млрд тенге, больше по сравнению с 2022 г. Рост в основном обусловлен увеличением собранных премий по страхованию автомобильного транспорта на 156,8 %, или на 7,6 млрд тенге, и страхованию имущества на 11,1%, или на 5,7 млрд тенге.

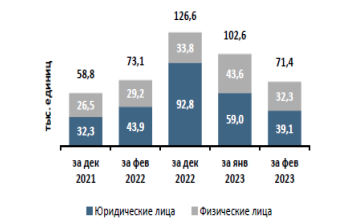

С начала 2023 г. количество заключенных договоров страхования по физическим и юридическим лицам составило 2 032 966, что на 31,4% больше по сравнению с аналогичным периодом 2022 г. Рост в основном обусловлен увеличением количества заключенных договоров по страхованию гражданско-правовой ответственности владельцев транспортных средств — на 203483 договоров, или на 27,5%, и страхованию от несчастных случаев на 161355 договоров, или на 81,0%.

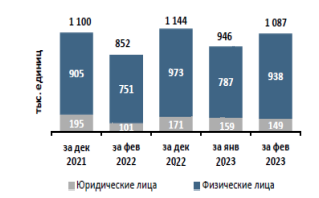

Объем страховых выплат за февраль 2023 г. составил 18,3 млрд тенге, с начала года — 31,9 млрд тенге, что на 48,1% больше, чем за аналогичный период 2022 г., всего осуществлено 173 912 выплат (рис. 7, 8).

Рис. 7. Динамика страховых выплат. Источник: текущее состояние страхового сектора Республики Казахстан [1].

Рис. 8. Количество страховых выплат. Источник: текущее состояние страхового сектора Республики Казахстан [1].

По обязательному страхованию за февраль 2023 г. осуществлено страховых выплат на сумму 6,6 млрд тенге, с начала года — 12,1 млрд тенге, что на 60,8%, или на 4,6 млрд тенге, больше, чем за аналогичный период 2022 г., увеличившись в основном за счет страхования работника от несчастных случаев. По добровольному личному страхованию за февраль 2023 г. осуществлено страховых выплат на сумму 4,6 млрд тенге, с начала года— 9,0 млрд тенге, что на 8,6%, или на 0,7 млрд тенге, больше по сравнению с аналогичным периодом 2022г., увеличившись в основном за счет страхования от несчастных случаев.

По добровольному имущественному страхованию за февраль 2023 г. осуществлено страховых выплат на сумму 7,1 млрд тенге, с начала года — 10,8 млрд тенге, что на 88,3%, или на 5,1 млрд тенге, больше по сравнению с аналогичным периодом 2022 г., увеличение обусловлено страховыми выплатами по страхованию займов и имущества.

В 2023 г. Агентство Республики Казахстан по регулированию и развитию финансового рынка продолжит совершенствование надзорного стресс-тестирования страховых организаций, дальнейшее внедрение элементов Solvency II, развитие элементов поведенческого риск-профиля как важных составляющих рискориентированного надзора. Поведенческий надзор будет осуществляться посредством анализа страховых продуктов в целях выявления наиболее проблемных вопросов и разработки на их основе предупредительных индикаторов [3].

Одновременно Агентством Республики Казахстан по регулированию и развитию финансового рынка будет продолжена работа по цифровизации страхового рынка в соответствии с Концепцией по развитию финансовых технологий и инноваций на 2020–2025 гг.

Продолжается активная цифровизация страховой отрасли. Она не только повысит доступность страховых услуг для потребителя, но и сделает страховой рынок более прозрачным.

До 2024 г. предстоит внедрить второй этап цифровизации — онлайнурегулирование страхового случая по всем обязательным видам страхования. Это позволит перевести в электронный формат взаимоотношения клиента со страховой организацией и значительно упростить процедуру получения страховых выплат.

Онлайн-урегулирование страховых случаев направлено на защиту прав потребителей страховых услуг и позволит сделать прозрачной процедуру получения страховой выплаты. Все этапы процесса урегулирования страхового случая, начиная с формирования пакета документов и заканчивая выплатой либо обжалованием решения страховщика, будут фиксироваться в Единой страховой базе данных (ЕСБД). Агентство и страховые компании работают над наполнением ЕСБД участниками рынка и ее интеграция с государственными базами данных. По результатам этой работы страховые организации получат доступ к полной статистике по всем видам страхования, будут иметь возможность создавать скоринговые модели и расширять предлагаемую линейку страховых продуктов.

В рамках онлайн-урегулирования с 1 января 2024 г. будет вводиться упрощенное урегулирование страховых случаев по обязательному автострахованию — европротокол. Он позволит обеспечить оперативное получение страховых выплат в онлайн-режиме при сумме ущерба до 100 МРП по дорожно-транспортным происшествиям без участия полиции и обращения в суд.

Для развития конкурентоспособной среды и дальнейшей цифровизации планируется переход на гибкую тарификацию по обязательному автострахованию. Будет установлена справедливая систем ценообразования с учетом фактической убыточности в разрезе регионов, внедрение механизмов упрощенного урегулирования страхового случая и онлайн-урегулирования страховых случаев.

Для защиты прав страхователей реформирована инфраструктура, обеспечивающая гарантии выплат и урегулирование споров. Так, застрахованным предоставлена полная гарантия Фонда гарантирования страховых выплат по всем обязательным и социально значимым классам страхования, в том числе по договорам пенсионных аннуитетов и страхования жизни в рамках государственной образовательной накопительной системы. А кроме того, предусмотрено обязательное досудебное урегулирование страховым омбудсменом разногласий клиентов со страховой организацией. Все споры, участниками которых являются физические лица, субъекты малого и среднего бизнеса, в обязательном порядке будут рассматриваться омбудсменом, и только в случае несогласия с его решением потребитель отправится в суд. Данные меры увеличат страховое покрытие и повысят интерес населения и бизнеса к страхованию [3].

Вопросы по совершенствованию пруденциального регулирования, развитию единой страховой базы данных, в том числе в части использования информации по договорам страхования для формирования рискпрофиля страхователей, цифровизации услуг и автоматизации процессов взаимодействия всех участников страхового рынка, а также вопросы налогообложения в рамках стандарта МСФО 17 [3].

С 2024 г. законодательством предусмотрено введение обязательного досудебного урегулирования споров. Обращение к омбудсмену станет необходимым шагом перед подачей жалобы в суд на действия страховой организации.

ЗАКЛЮЧЕНИЕ

Подводя итоги, страховой рынок Казахстана, несмотря на серьезные вызовы и внешние негативные факторы, с которыми пришлось столкнуться в прошлом году, сохранил устойчивость и показал рост по всем основным показателям.

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Финансирование. Исследование выполнено на безвозмездной основе.

Conflict of interest. The authors declare no conflict of interest.

Financing. The research was performed free of charge.