Анализ финансовых результатов деятельности является одной из актуальных тем исследования деловой активности хозяйствующих субъектов. Актуальность анализа финансовых результатов определяется их большой практической значимостью как источника эффективной производственно-финансовой деятельности организации. Прибыль позволяет: организовать производство на расширенной основе и стимулировать его развитие; создавать фонды внутреннего накопления и потребления; обеспечивать своевременное погашение текущей задолженности коммерческим банкам, кредиторам (персоналу по оплате труда, поставщикам и подрядчикам, бюджетным и внебюджетным государственным фондам, прочим кредиторам). Поэтому приоритетной задачей менеджмента хозяйствующего субъекта является обеспечение прибыльной деятельности, тенденции роста прибыли и повышения эффективности производства.

Одним из сдерживающих факторов увеличения прибыли, рентабельной деятельности товаропроизводителей является себестоимость, опережающие темпы ее повышения по сравнению с темпами роста выручки и прибыли. Это вызывает необходимость рационального использования всех ресурсов хозяйствующего субъекта, повышения материалоотдачи и в целом ресурсоотдачи, снижения материалоемкости, фондоемкости на основе оперативного управления ресурсами, анализа и контроля за их использованием и расходованием.

Информационной базой анализа финансовых результатов деятельности являются отчеты о финансовых результатах, о продаже продукции, данные бухгалтерского учета продажи продукции (работ, услуг), финансовых результатов, прочих доходов и расходов.

Для анализа финансовых результатов деятельности хозяйствующего субъекта используют следующие методы и приемы исследования: сравнения, уравнения тренда, факторный анализ, маржинальный анализ, балансовый метод, экономико-статистический, расчетноконструктивный, моделирование, корреляционный, корреляционнорегрессионный и др.

В данной статье использованы сравнения, балансовый метод и факторный анализ. Покажем методические основы факторного анализа прибыли от продаж всего ассортимента продукции сельскохозяйственной организации согласно отчету о финансовых результатах. Методика факторного анализа прибыли от продаж включает ряд этапов. На первом этапе определяют величину изменения прибыли от продаж в отчетном году по сравнению с базисным:

где: ±ΔПпр. — величина изменения прибыли от продаж;

Потч. — прибыль от продаж в отчетном году;

Пбаз. — прибыль от продаж в базисном году.

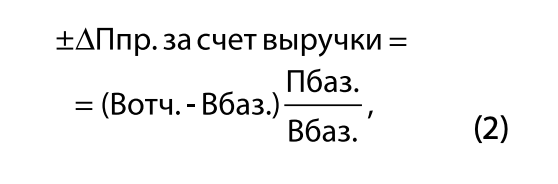

На втором этапе определяют влияние выручки на изменение прибыли от продаж:

где: ±ΔПпр. за счет выручки — изменение прибыли от продаж за счет выручки;

Вотч. — выручка отчетного года;

Вбаз. — выручка базисного года.

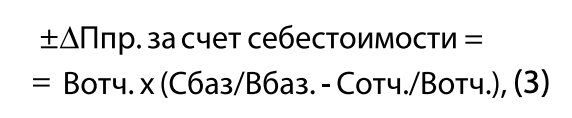

На третьем этапе определяют влияние производственной себестоимости проданной продукции на изменение прибыли от продаж:

где: ±ΔПпр. за счет себестоимости — изменение прибыли от продаж за счет производственной себестоимости проданной продукции;

Сбаз. — производственная себестоимость проданной продукции в базисном году;

Сотч. — производственная себестоимость проданной продукции в отчетном году;

Сбаз./Вбаз. — коэффициент соотношения производственной базисной себестоимости и выручки от продаж в базисном году;

Сотч./Вотч. — коэффициент соотношения производственной отчетной себестоимости и выручки от продаж в отчетном году.

В учебной литературе рекомендуется определять разницу между величиной коэффициента соотношения производственной себестоимости проданной продукции и выручкой от продаж в отчетном году и величиной коэффициента соотношения производственной себестоимости проданной продукции и выручки от продаж в базисном году, то есть предложено вычитать из отчетной величины базисную величину указанного коэффици ента.

Оба алгоритма определения разности между коэффициентами соотношения производственной себестоимости и выручки от продаж являются корректными, но их отличие состоит в том, что при вычитании отчетной величины указанного коэффициента из базисного его значения полученный вектор этого фактора соответствует вектору изменения прибыли от продаж за счет производственной себестоимости проданной продукции. Если же из отчетной величины коэффициента вычитается базисная величина, то вектор изменения прибыли за счет себестоимости не совпадает с вектором изменения себестоимости, учитывая обратную связь между прибылью и себестоимостью. То есть увеличение этого коэффициента в отчетном году по сравнению с базисной величиной уменьшает прибыль от продаж, следовательно, влияние себестоимости в этом случае является отрицательным, и наоборот, уменьшение отчетного значения коэффициента по сравнению с базисным значением увеличивает прибыль от продаж.

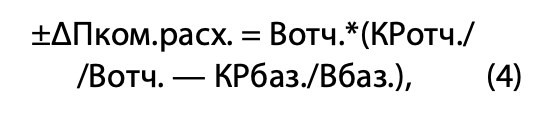

На четвертом этапе определяется влияние коммерческих расходов на изменение прибыли от продаж:

где: ±ΔПком.расх. — изменение прибыли от продажза счет изменения коммерческих расходов;

КРотч./Вотч. — коэффициент соотношения коммерческих расходов и выручки от продаж в отчетном году;

КРбаз./Вбаз. — коэффициент соотношения коммерческих расходов и выручки от продаж в базисном году.

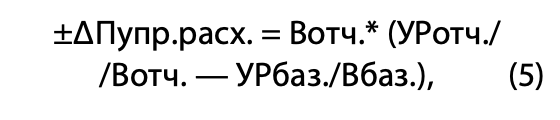

На пятом этапе определяется влияние управленческих расходов на изменение прибыли от продаж:

где: ±ΔПупр.расх. — изменение прибыли от продаж за счет изменения управленческих расходов;

УРотч./Вотч. — коэффициент соотношения управленческих расходов и выручки от продаж в отчетном году;

Урбаз./Вбаз. — коэффициент соотношения управленческих расходов и выручки от продаж в базисном году.

Механизм определения количественной меры влияния вектора коэффициента соотношения коммерческих расходов и выручки от продаж на изменение прибыли от продаж, а также влияния вектора коэффициента соотношения управленческих расходов и выручки от продаж на изменение прибыли от продаж аналогичен механизму анализа влияния себестоимости проданной продукции на изменение прибыли от продаж.

При факторном анализе прибыли до налогообложения определяется количественная мера влияния выручки от продаж, полной себестоимости продаж, проценты к получению, проценты к уплате, прочие доходы и расходы, финансовые результаты от участия в других организациях.

При использовании факторного анализа чистой прибыли (убытка) определяют влияние налоговых изъятий из прибыли до налогообложения.

Методические положения факторного анализа прибыли до налогообложения и чистой прибыли остаются такими же, как и в анализе прибыли от продаж.

Практически значимым в исследовании финансовых результатов деятельности является анализ рентабельности продаж и влияния факторов на ее динамику, позволяющих выявить резервы повышения прибыльности реализации. Рентабельность продаж как соотношение прибыли от продаж и выручки характеризует эффективность управления деятельностью хозяйствующего субъекта.

Факторный анализ рентабельности продаж выполняется с участием различного количества факторов. Наиболее простая методика базируется на определении количественной меры влияния на рентабельность продаж выручки и прибыли (убытка). На первом этапе определяется рентабельность продаж в базисном и отчетном периодах и ее изменение в отчетном году по сравнению с базисным. На втором этапе определяют расчетную величину рентабельности продаж с помощью приема цепной подстановки:

где Rрасч. — рентабельность продаж расчетная, %.

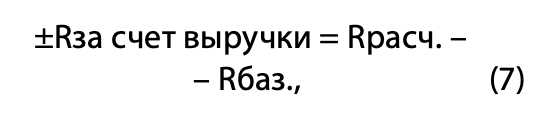

Далее определяют влияние выручки на изменение рентабельности продаж:

где: ±Rза счет выручки — изменение рентабельности продаж за счет выручки;

Rбаз. — рентабельность продаж в базисном году как соотношение прибыли от продаж и выручки, %.

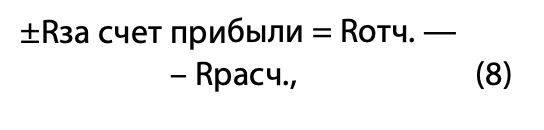

Затем определяют влияние прибыли на изменение рентабельности продаж:

где: ±Rза счет прибыли — изменение рентабельности, пунктопроценты;

Rотч. — рентабельность продаж в отчетном периоде как соотношение прибыли от продаж и выручки, %.

Алгебраическая сумма факторов должна равняться общей величине отклонения рентабельности продаж в отчетном году по сравнению с рентабельностью продаж в базисном году.

Если поставлена задача определить меру влияния на изменение рентабельности продаж таких факторов, как: объем продажи продукции (работ, услуг), средних цен реализации единицы продукции (работ, услуг), себестоимости продаж и структуры реализации, то методика анализа влияния на рентабельность продаж указанных факторов состоит в определении меры влияния на основе факторного анализа прибыли от реализации разнородных видов продукции или ассортимента одного вида продукции [4].

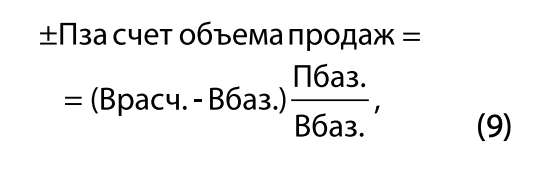

Из теории экономического анализа известно, что влияние объема продажи продукции (работ, услуг) определяют по формуле:

где: ±Пза счет объема продаж — мера влияния объема продажи продукции на изменение прибыли от продаж;

Врасч. — расчетная выручка как произведение объема продукции за отчетный год и средней цены продажи единицы продукции за базисный период;

Пбаз./Вбаз. — коэффициент соотношения прибыли от продаж и выручки за базисный период.

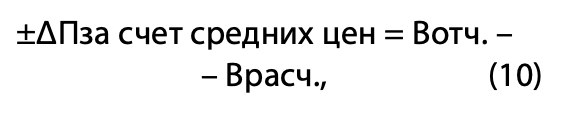

Влияние средних цен продажи продукции на изменение прибыли от продаж определяют по формуле:

где ±ΔПза счет средних цен — изменение прибыли от продаж за счет средних цен реализации продукции.

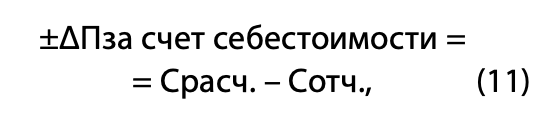

Влияние себестоимости продаж на изменение прибыли от продаж определяют по формуле:

где: ±ΔПза счет себестоимости — изменение прибыли от продаж за счет себестоимости;

Срасч. — себестоимость продаж как произведение объема продажи продукции (работ, услуг) за отчетный период и себестоимости единицы продукции (работ, услуг) за базисный период;

Сотч. — себестоимость продаж за отчетный период.

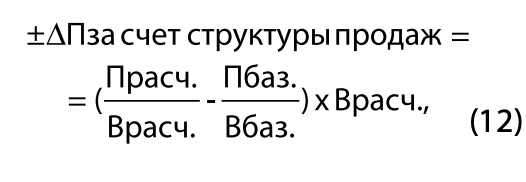

Влияние структуры реализации на изменение прибыли от продаж определяют по формуле:

где: ±ΔПза счет структуры продаж — мера влияния на прибыль от продаж структуры реализации;

— коэффициент соотношения прибыли от продаж расчетной и выручки расчетной.

После подсчета количественной меры влияния факторов на изменение прибыли от продаж в отчетном году по сравнению с базисным годом определяют рентабельность продаж и величину изменения рентабельности за исследуемый период, а также коэффициент соотношения абсолютного значения прироста (уменьшения) прибыли и величины изменения рентабельности продаж. То есть определяют величину изменения прибыли от продаж, приходящуюся на один процент изменения рентабельности. Затем определяют значение рентабельности, соответствующее величине изменения прибыли от влияния анализируемых факторов.

Аналогичная методика приемлема для анализа влияния на изменение рентабельности продаж таких факторов, как выручка, себестоимость производственная, коммерческие расходы, управленческие расходы.

Апробируем методику факторного анализа прибыли от продаж по материалам финансовой отчетности ОАО «Агрообъединение «Кубань» Усть-Лабинского района, одного из ведущих на сельскохозяйственном рынке Краснодарского края. Основные результаты деятельности организации представлены в таблице.

Анализ показал, что в 2014 г. по сравнению с 2012 и 2013 гг. произошло значительное увеличение выручки, валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли.

Фактограф

ВЦИОМ: ЖИТЕЛИ РОССИИ СЧИТАЮТ ГЛАВНОЙ ПРОБЛЕМОЙ СТРАНЫ НИЗКИЕ ЗАРПЛАТЫ

Граждане России считают, что основные проблемы страны сосредоточены преимущественно в экономической сфере, следует из опроса ВЦИОМ, проведенного в сентябре.

Главной проблемой жители России назвали низкие зарплаты, важной ее считают 15 % опрошенных. На втором месте — экономические трудности (14 %). По 12 % считают важными проблемами страны безработицу, высокую инфляцию и здравоохранение. При этом рост озабоченности проблемами здравоохранения фиксируется в течение всего года.

«Проблемный фон сентября мало отличается от картины прошлого года — главные изменения касаются здравоохранения и безработицы, по которым ситуация обострилась… В целом можно зафиксировать общую тенденцию роста упоминаний о проблемах — в среднем россияне сегодня называют больше проблем, чем год назад. Женщин волнуют образование и здравоохранение, мужчин — коррупция и экономика. Материально обеспеченные видят в России две проблемы: дороги и трудности с поиском работы», — отмечает руководитель исследовательских проектов ВЦИОМ Юлия Баскакова.

Меньше всего жителей России волнуют проблемы материнства и детства, внутренней политики, угрозы мира и невозможность купить жилье. На такие проблемы указали по 3 % опрошенных.

Опрос ВЦИОМ был проведен 24–25 сентября в 130 населенных пунктах России среди 1,6 тыс. человек.

https://rns.online