В настоящее время банк — это своего рода универсальная кредитная организация, осуществляющая операции по привлечению депозитов физических и юридических лиц, размещению этих средств от своего имени и за свой счет на условиях погашения, оплаты, срочности, а также создания и ведения банковских счетов как физических, так и юридических лиц [2]. Нормальное функционирование всех субъектов народного хозяйства зависит от стабильного функционирования банковской системы. Можно сказать, что от грамотно и четко выстроенной деятельности банка зависит экономика нашей страны.

Без развитой сети банков, работающих на коммерческой основе, создание реального и эффективного рыночного механизма остается только благим пожеланием.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции похожи на две противоположные стороны [1]. Без пассивных операций активные невозможны, а без активных операций пассивные становятся бесполезными. Но у всех без исключения банковских операций есть одна цель — увеличить доходы и сократить расходы.

Структура и качество активов во многом определяют ликвидность и платежеспособность банка и, как следствие, его надежность. Качество банковских активов зависит от достаточности капитала и уровня принимаемого кредитного риска.

Рассмотрим понятие активов банка более подробно. Банковские активы — это объекты со стоимостью, выраженной в деньгах, в которые финансовое учреждение размещает свои собственные и заемные ресурсы [3]. Это могут быть наличные деньги, ценные бумаги, драгоценные металлы, имущество (земля, недвижимость, техника), инвестиционный капитал, выданные кредиты.

В балансовых отчетах российских коммерческих банков выделены следующие агрегированные статьи активов [4]:

1. Денежные средства и счета в Центральном банке РФ.

2. Государственные долговые обязательства.

3. Средства в кредитных организациях.

4. Чистые вложения в ценные бумаги для перепродажи (ценные бумаги для перепродажи по балансовой стоимости за вычетом резервов под обесценение ценных бумаг).

5. Чистая ссудная и приравненная к ней задолженность (ссудная и приравненная к ней задолженность за вычетом резервов на возможные потери по ссудам).

6. Проценты начисленные (включая просроченные).

7. Средства, переданные в лизинг.

8. Основные средства н нематериальные активы, хозяйственные материалы, малоценные и быстроизнашивающиеся предметы.

9. Чистые долгосрочные вложения в ценные бумаги и доли.

10. Расходы будущих периодов по другим операциям.

11. Прочие активы.

Как упоминалось ранее, от того, как эффективно будут эксплуатироваться ресурсы банка, зависит главный финансовый показатель коммерческого банка, а именно прибыль.

Управление активами относится к методам и порядку размещения собственных и заемных средств. По отношению к коммерческим банкам это распределение средств, инвестиций, кредитов и других активов. При размещении средств особое внимание уделяется инвестициям в ценные бумаги и кредитным операциям, в частности составу портфелей ценных бумаг и непогашенным кредитам [5].

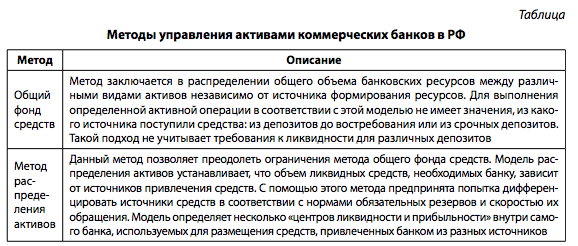

В мировой практике существует несколько подходов к управлению банковскими активами. Придерживаясь определенного метода управления, руководство банка распределяет ресурсы между различными группами активов. В таблице рассмотрим основные методы управления активами коммерческих банков в РФ.

Банковские учреждения должны систематически проводить фундаментальный и технический анализ фондового рынка, чтобы сформировать наиболее оптимальное сочетание различных типов долевых и долговых ценных бумаг. Принимая решение о покупке коммерческих ценных бумаг, банкам следует тщательно проанализировать текущее и будущее финансовое положение компаний-эмитентов. Кроме того, при покупке долевых ценных бумаг следует уделять особое внимание оценке показателей деловой активности и прибыльности компаний. А для покупки долговых ценных бумаг целесообразно спрогнозировать финансовую устойчивость компаний.

Таким образом, управление банковскими активами является важной стратегической задачей. Наибольшее внимание следует уделять эффективному управлению кредитным портфелем и портфелем ценных бумаг.