В связи с нарастанием нестабильности экономической и политической ситуации в мире актуализируются исследования в области обеспечения социально-экономического развития и экономической, в частности финансовой, безопасности Российской Федерации.

Актуальность исследования продиктована появлением новых вызовов российской экономике на современном этапе развития, связанных с пандемией COVID-19 и напряженностью во внешнеэкономических отношениях Российской Федерации со странами Запада, обусловливающими необходимость адаптации российской экономики к новым реалиям.

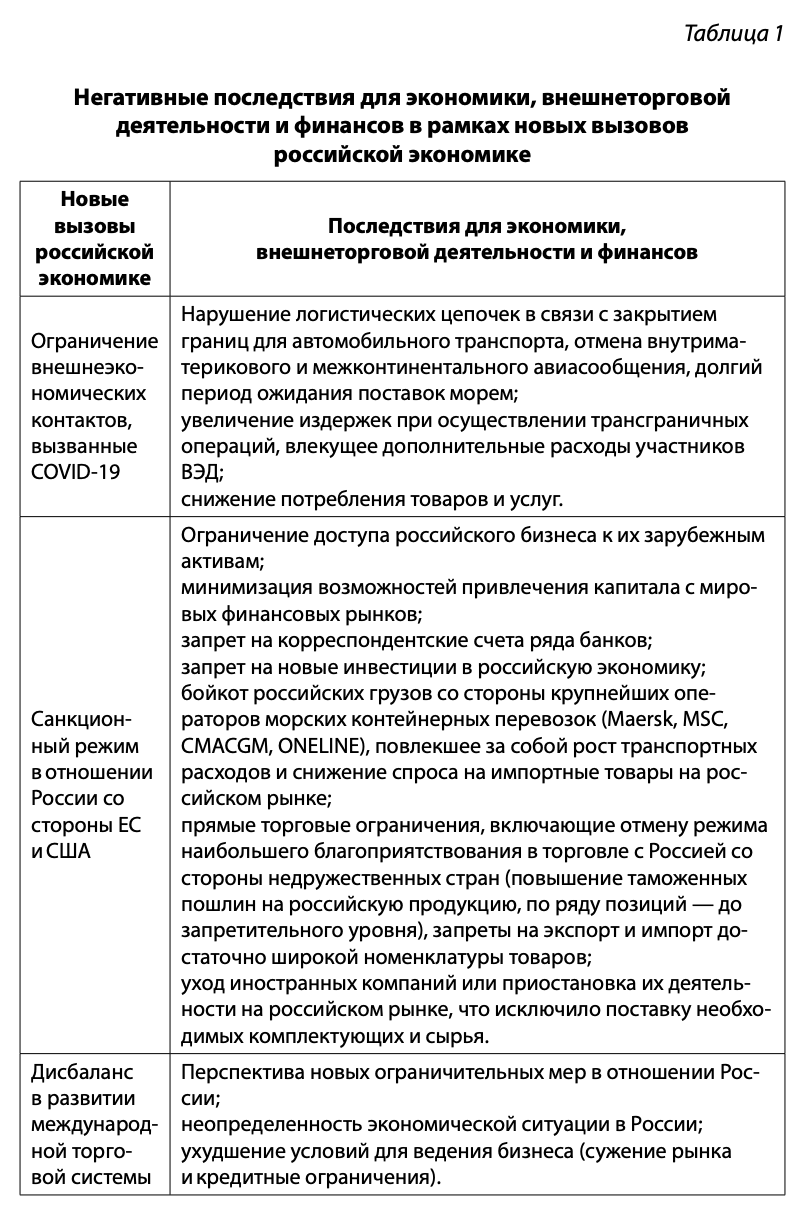

Такие условия развития мировых экономических отношений непосредственно влияют на ведение внешнеэкономической деятельности российскими организациями. Ряд негативных последствий в рамках существующих вызовов российской экономике представлен в таблице 1 [1].

Современные вызовы и угрозы российской экономике (см. табл. 1) обусловливают снижение финансовой стабильности страны, платежеспособности участников ВЭД, что приводит к учащению случаев уклонения от уплаты таможенных платежей или занижению сумм платежей, подлежащих уплате при перемещении товаров через таможенную границу Евразийского экономического союза (далее — ЕАЭС). В связи с этим именно реализация фискальной функции таможенных органов выступает главным приоритетом работы таможенных органов.

Федеральная таможенная служба России (далее — ФТС России) является одним из главных администраторов доходов федерального бюджета. На регулярной основе ФТС России осуществляет мониторинг ежегодно утверждаемых показателей работы таможенных органов. Среди показателей мониторинга значительная их часть посвящена оценке своевременности и полноты поступления таможенных платежей [2].

В этой связи возрастает роль администрирования таможенных платежей с целью обеспечения финансовой безопасности страны за счет принятия дополнительных мер по увеличению поступлений в федеральный бюджет таможенных доходов.

Научной гипотезой данной статьи выдвинуто определение постулатов обеспечения финансовой безопасности России за счет увеличения таможенных доходов федерального бюджета.

Учитывая прямую зависимость таможенных доходов от внешпоступающих от ВЭД от таких макроэкономических показателей, как: инфляция, курс рубля, цена на нефть марки «Юралс» и объемы экспорта и импорта товаров (табл. 2).

Источник: составлено авторами по данным Счетной палаты (https://ach.gov.ru).

Анализ позволил выявить, что с 2019 по 2021 г. наблюдается ослабление курса рубля (с 64,73 долл. США в 2019 г. до 73,6 долл. США в 2021 г.), затем, в 2022 г., рубль несколько укрепился (до 67,5 долл. США), а в 2023 г. снова произошло его резкое ослабление (до 82,1 долл. США) (табл. 2). Это связано с геополитическими факторами, колебаниями на финансовом рынке, а также поступательным ужесточением денежно-кредитной политики и нехваткой валюты на внутреннем рынке.

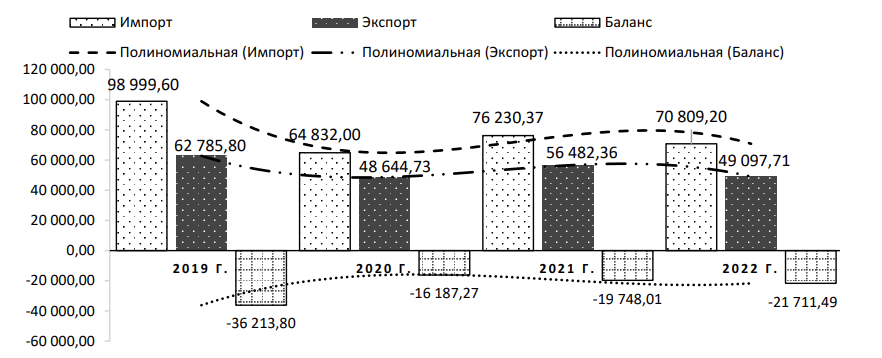

Ослабление курса рубля, а также внезапное нарушение логистических цепочек, сокращение импорта (на 34, 22 и 28 % в 2020–2022 гг. по сравнению с 2019 г.) (рис. 1) и традиционный для начала кризиса ажиотажный спрос повлекли за собой рост инфляции (данный показатель в 2022 г. увеличился почти в 3 раза по сравнению в 2021 г.) (см. табл. 2).

Рис. 1. Динамика внешнеторгового оборота Российской Федерации в 2019–2022 гг., млн долл. США [5]

На основании показателей, представленных в таблице 2, отмечаем и нестабильность цены на нефть марки «Юралс», рост показателя в 2021 г. связан с увеличением спроса при ограниченном предложении и сокращении запасов. В 2022 г. продолжается увеличение цены на нефть марки «Юралс» под воздействием шоков спроса и предложения, что привело к росту мировых цен на нефть, а также определенную роль сыграла переориентация экспортных потоков на альтернативные рынки сбыта и увеличение прямых средне- и краткосрочных договоров. В 2023 г. данный показатель снова снизился (на 23 % по сравнению с 2022 г.) в связи с рисками глобальной рецессии, снижением мировых цен на нефть, а также введением новых пакетов санкций, в частности «ценового потолка» на нефть.

Вышеперечисленные макроэкономические показатели и геополитическая ситуация в мире оказали значительное влияние на внешнеторговый оборот.

Важной составляющей, снижающей финансовую безопасность, явилась и пандемия COVID-19 с характерными для нее негативами во внешнеторговой деятельности. Так, вызванное ей сокращение внешнеторговых контактов и транспортное сообщение цепной реакцией отразились снижением в 2020 г. против 2019 г. объемов экспорта (на 22,5 %) и импорта (на 34,5 %). В 2021 г. наблюдается некоторый рост данных показателей (экспорта — на 16 % импорта — на 17,5 %), связанный с постепенным восстановлением экономики России. Однако в 2022 г. объемы внешнеторгового оборота снова упали (экспорт снизился на 13 %, импорт — на 7 %), что связано с введением в отношении России санкций со стороны ЕС и США.

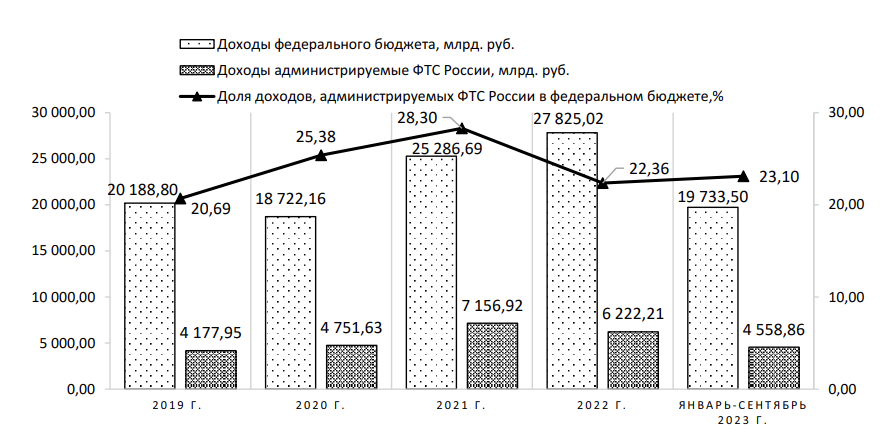

Сложившаяся в 2019–2023 гг. экономическая ситуация в стране и условия ведения внешней торговли оказали влияние на объемы поступающих в федеральный бюджет доходов от ВЭД и других доходов, администрируемых ФТС России, соответственно, и на общую сумму доходов федерального бюджета (так, на таможенные доходы в 2019–2023 гг. приходилось 20–28 % всех доходов бюджета) (рис. 2).

Рис. 2. Динамика доходов федерального бюджета в 2019–2023 гг., млрд руб. [6]

В 2020 г. наблюдаются самые низкие за исследуемый период показатели поступления доходов в федеральный бюджет (–7 % по сравнению с 2019 г.), в частности доходов от ВЭД (–14 % по сравнению с 2019 г.), что связано со спадом в экономике в результате пандемии и значительным сокращением импорта и экспорта товаров Российской Федерации. Рост доходов бюджета на 35 % в 2021 г. и на 49 % в 2022 г. (см. рис. 2) по отношению к 2020 г. обусловлен увеличением ВВП, повышением поступлений от организаций металлургического, химического и финансового секторов экономики, а также объемов налогооблагаемого импорта. Снижение объемов доходов в 2023 г. произошло в основном за счет уменьшения доходов от ВЭД (–54 % по отношению к 2022 г.), вызванного усилением санкционного давления на российскую экономику, а также изменениями законодательства Российской Федерации, в том числе в части продолжения налогового маневра в нефтегазовой отрасли.

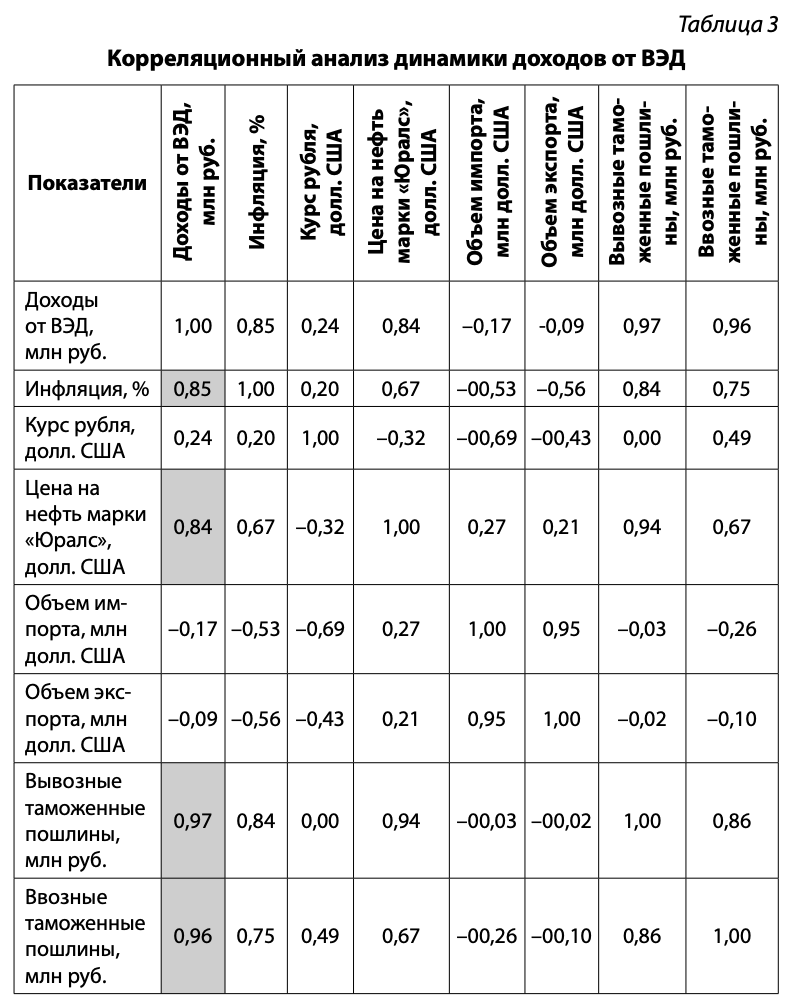

С целью изыскания вектора обеспечения финансовой безопасности России проведен анализ значимости экономических факторов, влияющих на динамику поступления в федеральный бюджет доходов от ВЭД при помощи корреляционного анализа (табл. 3).

Источник: составлено авторами.

На основании данных полученной матрицы парных коэффициентов корреляции Пирсона (см. табл. 3) отмечаем, что между динамикой доходов от ВЭД и инфляцией (коэффициент — 0,84), ценой на нефть марки «Юралс» (0,84), а также суммой вывозных (0,97) и ввозных таможенных пошлин (0,95) наблюдается сильная прямая связь. При этом влияние курса рубля на увеличение или уменьшение доходов является незначительным (0,23), а зависимость между доходами от ВЭД и объемами экспорта и импорта (–0,16 и 0,089 соответственно) минимальная и обратная, т. е. даже при незначительном уменьшении внешнеторгового оборота сумма поступающих в федеральный бюджет доходов от ВЭД может увеличиваться ввиду значимого влияния других макроэкономических показателей.

В сложившихся условиях нестабильности экономической ситуации в стране и мире и ухудшения условий ведения внешней торговли для обеспечения устойчивого роста объемов поступлений таможенных доходов в федеральный бюджет на первое место выходит задача эффективного администрирования таможенных платежей и, в частности, задолженности по уплате таможенных пошлин, налогов, а также пеней по ним.

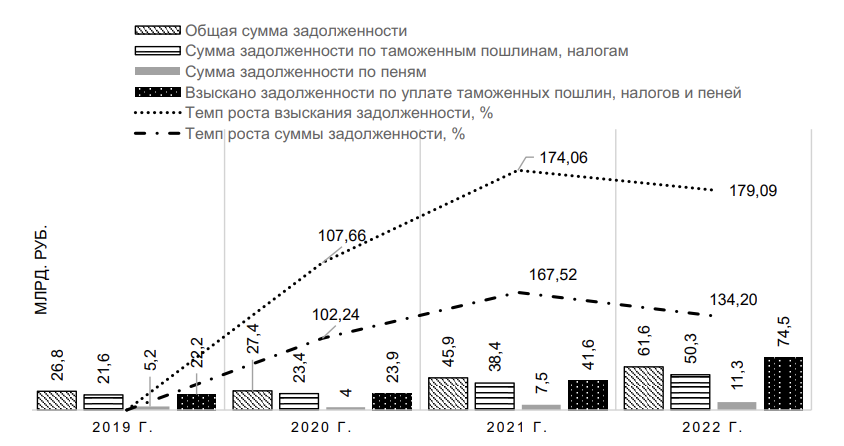

Снижение платежеспособности участников ВЭД в связи с нарушением логистических цепочек и увеличением издержек на осуществление внешнеторговых операций приводит к росту суммы задолженности. Так, в 2020 г. темп роста задолженности участников ВЭД составил 102,24 %, в 2021 г. — 167,52, а в 2022 г. — 134,2 % по отношению к предыдущему отчетному периоду (рис. 3).

Рис. 3. Сумма задолженности таможенных пошлин, налогов в 2019–2022 гг., млрд руб. [7–11]

В связи с такой динамикой увеличились и суммы взысканной таможенными органами задолженности (в 2020 г. — на 7,66 %, в 2021 г. — на 74,06, в 2022 г. — на 79,09 % по сравнению с предыдущим отчетным периодом) (см. рис. 3).

Исследование параметров образования задолженности по таможенным пошлинам и налогам с целью выявления угроз безопасности на основе корреляционного анализа позволило определить скрытые угрозы финансовой составляющей федерального бюджета по таможенным доходам (табл. 4). Так, в наибольшей степени динамика образования задолженности зависит от курса рубля, между данными показателями наблюдается обратная сильная связь (–0,96), т. е. при ослаблении национальной валюты сумма задолженности участников ВЭД имеет тенденцию к увеличению. В умеренной прямой зависимости задолженность находится от таких показателей, как цена на нефть марки «Юралс» (0,57), и объемов импорта товаров (0,66), а по отношению к объемам экспорта наблюдается слабая прямая связь (0,41). Это означает, что при ввозе товаров на таможенную территорию ЕАЭС вероятность увеличения суммы задолженности выше, чем при вывозе товаров.

Источник: составлено авторами.

В связи с такой динамикой увеличились и суммы взысканной таможенными органами задолженности (в 2020 г. на 7,66 %, в 2021 г. — на 74,06, в 2022 г. на 79,09 % по сравнению с предыдущим отчетным периодом) (см. рис. 3).

При этом следует отметить, что на положительную динамику взыскания задолженности повлиял и рост результативности таможенных проверок после выпуска товаров. Этому во многом способствовало и повышение эффективности скоординированных контрольных мероприятий (далее — СКМ), проводимых ФТС России при взаимодействии с ФНС России.

В 2020–2023 гг. количество СКМ увеличилось на 39 % (с 385 проверок в 2020 г. до 535 мероприятий за январь — ноябрь 2023 г.) (табл. 5). При этом уменьшилась сумма дополнительно начисленных таможенных пошлин, налогов, пеней и штрафов (на 41% в 2021 г. и на 33 % в январе — ноябре 2023 г. по сравнению с 2020 г.), но увеличился показатель взыскания таможенных пошлин, налогов, пеней и штрафов (в январе — ноябре 2023 г. в 2 раза по отношению к 2020 г.) (см. табл. 5), чему способствовало применение системы документальной прослеживаемости товаров.

Источник: составлено авторами на основании данных https://customs.gov.

Учитывая итоги проведенных мероприятий, системность выявленных нарушений, а также тенденции к повышению задолженности по уплате таможенных платежей представляется целесообразным проведение анализа эффективности осуществления таможенного контроля после выпуска товаров (далее — ТКПВТ) и выявления проблем, связанных с таким контролем [13].

Стоит отметить, что при всех положительных результатах деятельности ФТС России и ФНС России Счетная палата РФ отмечает и нарушения в деятельности ФТС России:

1) неэффективное применение таможенными органами системы управления рисками по различным направлениям деятельности;

2) недостаточное проведение ФТС России и подчиненными таможенными органами проверок после выпуска товаров;

3) неэффективное взаимодействие ФТС России с иными федеральными органами исполнительной власти [13].

Также в 2022 г. Счетной палатой РФ была проведена проверка деятельности таможенных органов в части эффективности организации электронного декларирования в целях оценки результативности и эффективности масштабного реформирования таможенной службы, проведенного ФТС России в 2018–2021 гг. В результате данного контрольного мероприятия были выявлены недостатки и нарушения в области таможенного регулирования на общую сумму 256,8 млн рублей [13].

Несмотря на повышение результативности проведения таможенного контроля после выпуска товаров (далее — ТКПВТ), в настоящее время можно выделить следующие негативные факторы, влияющие на объемы взыскиваемых таможенных пошлин и налогов:

1) приостановление взыскания в связи с обжалованием в суде решения таможенного органа по результатам проведения ТКПВТ;

2) прекращение деятельности проверяемого участника ВЭД при проведении проверки, а далее, в ходе судебного обжалования, ее результатов;

3) длительные сроки ведения исполнительного производства и т. д. [14].

Таким образом, проведенное исследование позволило выявить угрозы финансовой безопасности, вызванные условиями как внешней среды (внешнеэкономическими и политическими факторами), так и внутренней (исполнением фискальной функции таможенными органами).

В создавшихся условиях в качестве перспективных направлений развития внешнеторговой деятельности и обеспечения финансовой безопасности России следует рассматривать следующие направления деятельности:

1. Ориентацию внешнеторговой деятельности российских товаропроизводителей на альтернативные рынки сбыта, что позволит обеспечить стабильность зачисляемых в федеральный бюджет таможенных доходов.

2. Строительство таможенно-логистических терминалов и складов временного хранения на новых логистических маршрутах товаропотоков, что ускорит перемещение товаров, и соответственно, поступление доходов от внешнеторговой деятельности в бюджет.

3. Развитие собственной финансово-кредитной инфраструктуры, обеспечивающей безопасность и бесперебойность внешнеторговых расчетов.

4. Совершенствование автоматизации и информатизации в таможенной сфере, направленной на улучшение системы таможенного контроля без ущерба национальной и финансовой безопасности.

5. Совершенствование информационных ресурсов в части администрирования таможенных платежей, таких как сервис «Личный кабинет участника внешнеэкономической деятельности», АПС «Задолженность», а также внесение изменений в нормативноправовые документы, например, в части увеличения срока исковой давности по административной задолженности по таможенным пошлинам и налогам, что позволит изыскать дополнительные источники обеспечения финансовой безопасности.